![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

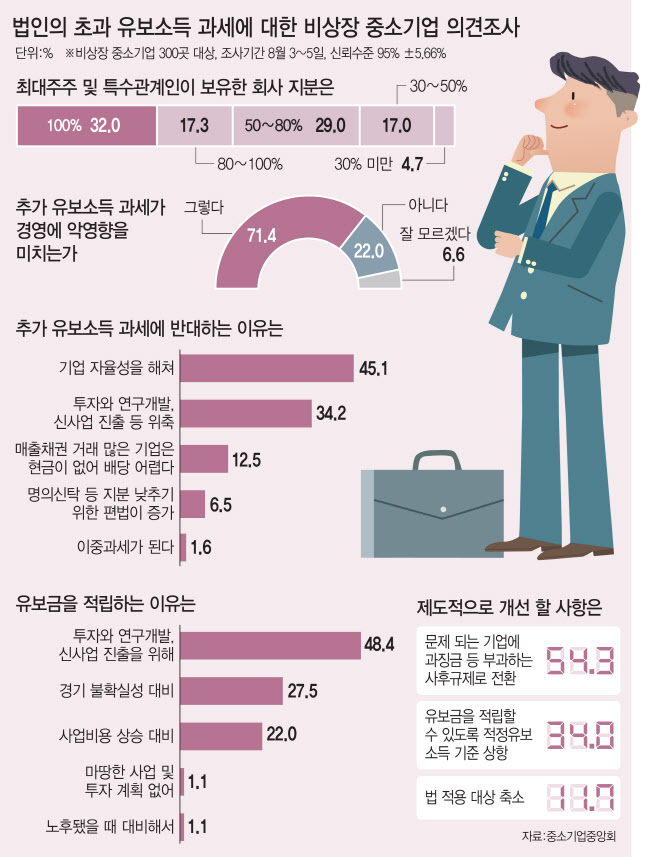

20일 입법조사처는 양경숙 더불어민주당 의원 의뢰로 작성한 ‘유보소득세 영향 관련 조사’ 보고서에서 “유보소득세가 무분별하게 도입될 경우 기업 의지 약화 등의 시장부작용으로 이어질 수 있다”며 이 같이 밝혔다.

정부가 국무회의 의결을 거쳐 지난달 31일 국회에 제출한 유보소득세 도입안(조세특례제한법 개정안)은 개인 지분율이 높은 유사법인의 유보금을 배당으로 간주해 과세하는 것을 주된 내용으로 한다.

사실상 개인 회사인 일부 법인들이 사내에 유보금을 쌓아두는 것은 사실상 배당과 같은 효과가 발생하는 만큼, 이를 세금 회피로 보고 과세하겠다는 것이다.

과세 대상 기업은 최대주주와 특수관계의 지분이 80% 이상인 법인이다. 이들 기업 중 유보소득은 ‘당해 사업연도 배당가능소득 50%’와 ‘자기자본 10%’ 중에서 초과하는 금액의 큰 부분이 해당된다. 개정안은 초과분을 배당소득으로 간주하고 이를 기준으로 과세하도록 하고 있다.

중소기업들은 기업 규모가 작은 특성상 개인 지분율이 높은 경우가 많다. 이들은 미래 투자재원 등으로 비축한 사내유보금 중 일부가 배당소득으로 간주돼 과세 대상이 될 가능성이 있다고 반발하고 있다.

입법조사처는 “2001년 폐지된 적정보유소득과세제도와 유사한 제도”라며 “사내유보금에 대한 과세제도가 존재하는 국가는 소수”라고 지적했다.

그러면서 “타국의 적정유보초과소득세는 모든 유보금액이 아닌 비사업 성격의 자산소득에만 적용되는 제도”라며 “미배당분을 배당으로 간주해 과세하는 것과는 큰 차이가 있다”고 강조했다.

입법조사처는 또 “절세를 목적으로 법인을 설립한 개인 유사법인뿐만 아니라 순수하게 영업 활동을 하는 대표 지분 중심의 중소기업들에도 예외 사항 없이 적용된다면 후속 사업 투자를 하려는 기업 의지가 약화할 가능성이 높다”고 밝혔다.

양경숙 의원도 “현재 마련된 안이 시행될 경우 유사법인에서 지분줄이기, 비용처리 늘리기 등을 통해 유보소득세를 회피하려는 시도를 할 수 있다”며 “향후 제정될 시행령을 통해 과세 기준과 제외 범위를 명확히 해야 한다”고 강조했다.

![[포토]최은우 '선두가 보인다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900548t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토]송민교 '버디를 노려본다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000015t.jpg)

!['더 뉴 아이오닉5'…"디자인·편의성·승차감 다 좋아졌네"[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900771t.jpg)