![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

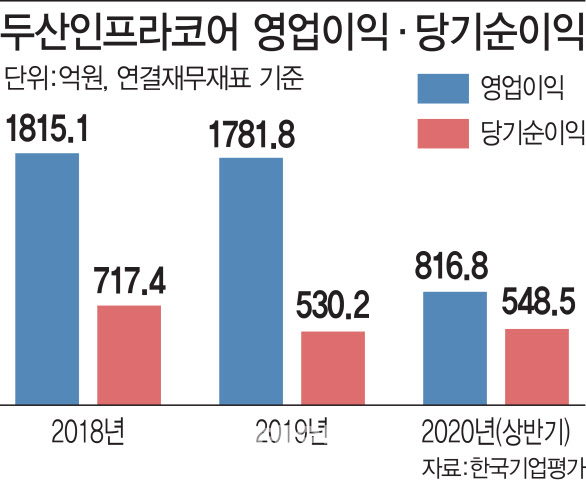

그러나 한 달여 만에 제안서를 제출하고 해명공시를 내면서 의지를 드러냈다. 업계에서 사모펀드(PEF) 위주의 입찰을 예상하던 상황에서 현대중공업지주의 참여로 일단은 흥행에 성공했다는 평가를 받는다.

매각 주체는 현대중공업지주로 현대건설기계는 자금이 들어가지 않은 것으로 알려졌다. 매각이 완료되더라도 사업영역이 겹쳐 두산인프라코어와 현대건설기계가 합병을 진행할 가능성은 낮다.

현대중공업그룹은 두산인프라코어를 인수할 경우 산업 내 1~2위 업체로 독보적인 입지를 확보한다는 점을 감안했을 것이라는 분석이다. 그러나 인수가격에 대한 부담은 존재한다고 지적했다.

현재 시가총액(29일 기준) 현대건설기계는 5280억원, 두산인프라코어는 1조 9217억원이다. 두산인프라코어의 매각가격은 두산중공업 지분 36%에 대해 7000억원~1조원을 예상하고 있다.

이동헌 대신증권 연구원은 “사모펀드들과의 경쟁으로 입찰 가격을 낮추기는 쉽지 않을 것으로 보인다”면서도 “현대건설기계는 상대적으로 낮은 밸류에이션과 인수 성공 시 시너지 기대로 입찰 과정에서는 긍정적 이슈로 보인다”고 말했다.

![[포토]최은우 '선두가 보인다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900548t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![돈 있어도 못 사는 스포츠카…구매하려면 자기소개서까지[이車어때]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000037t.jpg)

![[포토]송민교 '버디를 노려본다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000015t.jpg)