[이데일리 김소연 기자] DB금융투자는 29일

SKC(011790)에 대해 동박 수익성 우려 완화, 동박 증설에 따른 이익 규모 확대 등을 전망했다. 성장 가능성이 높은 소재에 공격적인 증설을 발표하며 높은 밸류에이션을 정당화하고 있다는 설명이다. 투자의견 ‘매수’ 유지, 목표주가는 22만원으로 기존(17만원)보다 29.4% 상향 제시했다. 현재 SKC 주가는 28일 기준 19만2500원이다.

한승재 DB금융투자 연구원은 이날 보고서에서 “SKC의 3분기 영업이익은 1419억원으로 시장 컨센서스 1269억원을 상회할 것으로 전망한다”고 말했다.

이어 “화학은 프로필렌옥사이드(PO)·폴리프로필렌글리콜(PPG)·프로필렌글리콜(PG)제품가격은 소폭 하락했으나 원가(프로필렌) 역시 하락하면서 전반적인 스프레드 및 이익 규모는 2분기와 유사한 것으로 추청된다”고 설명했다.

3분기 실적 개선을 이끄는 것은 모빌리티 소재로 동박 5공장 상업가동 효과가 본격 반영된다고 한 연구원은 판단했다. 그는 “영업이익 239억원을 추정한다. 동박 수출 가격이 상대적으로 견고한 반면 구리 가격은 5월을 고점으로 하락하고 있기에 4분기에는 동박 수익성이 추가 개선될 수 있을 것”이라고 예상했다.

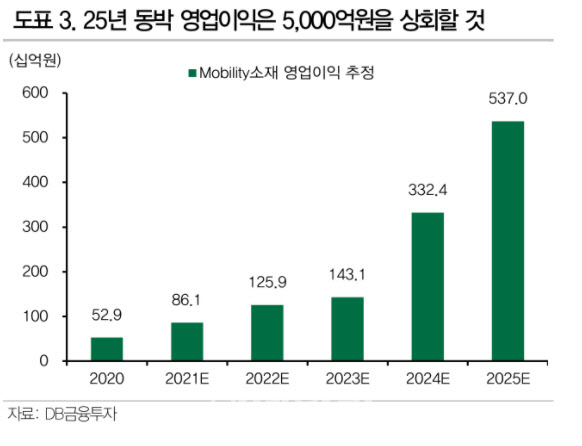

지난 24일 SKC는 2차전지·반도체·친환경 소재 기반의 장기 성장 목표를 제시했다. 한 연구원은 “2025년까지 약 5조원을 투자할 계획으로 시장의 우려였던 유상증자와 SK넥실리스 지분을 활용한 자금조달 계획은 검토하고 있지 않다고 밝혔다”며 “주목할 것은 동박 증설 규모”라고 강조했다. 이어 “기존 계획에 유럽 10만t(2024년), 미국 5만t(2025년)을 추가해 글로벌 시장점유율(M/S)을 35% 이상으로 확대할 계획”이라며 “그렇다면 2025년 동박 영업이익은 5000억원을 상회할 것으로 추정된다”고 말했다.

그는 목표주가 상향에 대해 “화학 수익성 호조 지속, 동박 수익성 우려 완화, 동박 증설에 따른 이익규모 확대 등을 반영해 2022년 실적 추정치를 약 30% 상향하고 목표주가를 22만원으로 상향한다”며 “성장 가능성이 높은 소재에 대한 공격적인 증설을 발표하며 높은 밸류에이션을 정당화하고 있다”고 설명했다. 이어 “오히려 다른 2차전지 소재 대비 열위인 밸류에이션 갭을 줄여나갈 가능성을 고려해야 한다”고 덧붙였다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)