![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

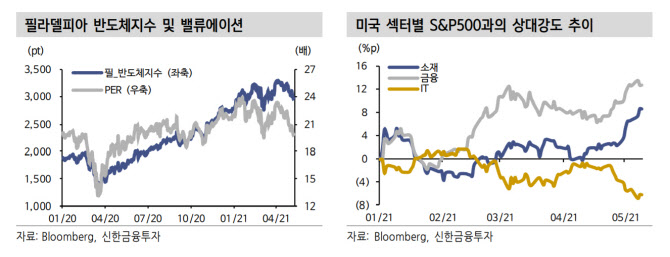

최유준 신한금융투자 연구원은 “필라델피아 반도체지수는 4월 5일 신고가를 경신한 후 10%가량 하락는데, 동시에 12개월 선행 주가수익비율(PER)은 15% 하락해 밸류에이션에 대한 조정폭이 더 컸다”며 “인플레 논란에 더해 반도체 공급 부족 노이즈도 밸류 하방 압력으로 적용했다”고 설명했다.

이어 “기술주가 변동성 장세를 지나는 동안 주도주 컨셉이 민감주, 금융주 등 리오프닝(Reopening)으로 바뀌었다”며 “2~3월 금리 변동성 국면을 지나면서 금융주의 스탠더드앤드푸어스(S&P)500 대비 상대강도가 올라갔고 소재가 뒤를 이었는데, 이런 흐름은 1분기 실적 시즌을 지나면서 강화됐고 기술주가 상대적으로 소외됐다”고 덧붙였다.

이같은 물가 상승 우려에 따른 기술주 약세에도 코스피는 다른 지역 대비 굳건할 것으로 예상된다. 실질금리는 낮은 수준을 유지하고 있으며 코스피의 밸류에이션은 다른 주식시장 대비 부담이 적기 때문이다.

이어 “낮은 밸류에이션과 이익 모멘텀은 국내 증시의 하방을 지지하고 있다”며 “12개월 선행 PER 기준 국내 증시는 12.0배로 연초 대비 밸류에이션 부담이 낮아졌지만 대만은 14배를 상회하고, 12개월 선행 주당순이익(EPS)도 3개월 전 대비 17% 상승했다”라고 덧붙였다.

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)