[이데일리 박정수 기자] 하나금융투자는 29일

KT(030200)에 대해 3분기 실적 시즌을 계기로 지난해에 이어 올해도 높은 주당배당금(DPS) 증가가 유력하다는 인식이 확산될 것이라며 공격적 매수에 나설 시점이라고 분석했다. 투자의견 ‘매수’와 목표주가 4만5000원은 유지했다.

김홍식 하나금융투자 연구원은 “KT의 하반기 영업이익은 상반기보다는 적게 나타날 수 밖에 없다”며 “본사 영업비용이 하반기에 증가하는 구조를 갖고 있는 데다가 자회사 영업이익 기여도 역시 하반기로 갈수록 줄어드는 특징을 갖고 있기 때문이다”라고 설명했다.

김홍식 연구원은 “이에 따라 올해 DPS가 당초 기대에 미치지 못할 수 있다는 투자가들의 우려가 존재한다”며 “하지만 이는 상반기 대비 하반기 영업이익이 감소한다는 얘기이지 작년 대비 올해 이익이 증가하지 못한다는 것이 아니라는 점에 유의할 필요가 있다”고 강조했다.

2021년 하반기에도 KT는 전년 동기 대비 30% 증가한 5961억원의 연결 영업이익 달성이 예상되며, 본사 기준으로는 전년 동기 대비 37% 증가한 3981억원의 영업이익을 기록할 전망이다.

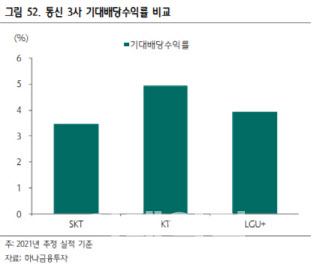

김 연구원은 “결국 2021년 연간으로 32%에 달하는 본사 영업이익 증가를 나타낼 것이라 DPS는 이론상 최대 1800원까지도 가능할 전망이며 보수적으로 봐도 하나금융투자 추정치인 1600원 이상 달성이 이미 유력해 보인다”며 “2020년 KT DPS가 1350원이었고 배당 성향이 50%를 기록했기 때문”이라고 진단했다.

그는 “KT 경영진의 배당성향 50%에 대한 의지는 어느 때보다 확고한 상황이다”며 “결국 본사 이익이 나오는 대로 지급될 공산이 큰데 이를 가정 시 KT 연말·연초 주가는 4만~4만5000원 수준에서 형성될 가능성이 높다. KT 투자 시 6개월 내 23~38%에 달하는 수익률 달성이 기대된다”고 판단했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]'새롭게 거듭나겠습니다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200615t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)