[이데일리 권효중 기자] IBK투자증권은 18일

한국타이어앤테크놀로지(161390)에 대해 올 2분기 실적은 시장 기대치보다 낮겠지만 미국 테네시 공장의 안정화, 하반기 유럽과 중국의 기저효과 등은 추후 고려할 요소라고 꼽았다. 투자의견 ‘매수’를 유지했고 목표주가는 기존보다 1만2000원 낮아진 4만5000원으로 내려 잡았다.

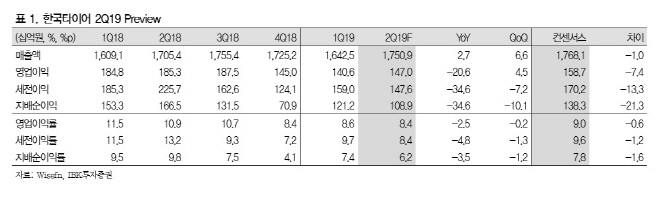

이상현 IBK투자증권 연구원은 한국타이어앤테크놀로지의 2분기 매출액을 1조7500억원, 영업이익을 1470억원으로 추정했다. 지난해보다 매출액은 2.7% 늘지만, 영업이익은 20.6% 줄어든다는 분석이다. 영업이익은 기존 시장 기대치인 1587억원보다 7.4% 낮았다.

이 연구원은 “미국 테네시 공장은 2분기 손익 분기점을 넘었을 것으로 예상하지만 전반적으로 글로벌 경기부진에 따른 영향이 컸다”고 실적 부진의 원인을 설명했다.

지역별로는 유럽, 중국, 한국 등에서 부진했다는 분석이다. 이 연구원은 “판매기준 매출비중이 35%로 가장 높은 유럽에서는 영국 브렉시트의 불확실성, 미·중 무역분쟁 영향 등으로 소비심리가 다소 부진했다”며 “판매 매출비중 15%인 중국 역시 자동차 수요가 감소하고 내수도 부진했다”고 평가했다.

그는 “한국에서도 유통 체계 개편 과정, 현대기아차의 수입타이어 적용이 늘면서 점유율이 하락했다”며 “다만 한국타이어앤테크놀로지의 미국 테네시 공장은 연내 흑자 구조 안착이 가능할 것”으로 예상했다.

이 연구원은 “전반적인 수요 부진과 경쟁 심화 등은 있지만 미국 공장이 안정화되고 있고 하반기 유럽과 중국의 기저효과 등을 고려하면 가격의 장점이 부각될 수 있는 시점”이라고 평가했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)