![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

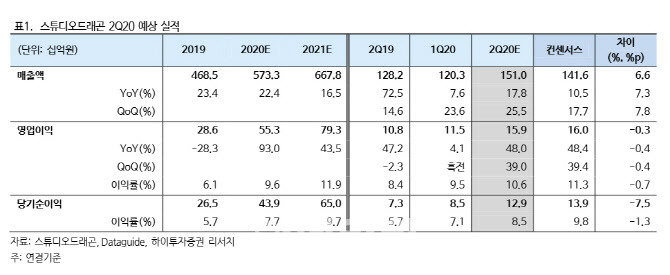

스튜디오드래곤의 올 2분기 예상 매출액과 영업이익은 각각 1510억원과 159억원으로 전년동기 대비 17.8%, 48.0% 증가할 전망이다. 2분기에 방영된 주요 드라마는 ‘더킹’과 ‘사이코지만 괜찮아’ 등이다. 특히 대작인 더킹은 16회 모두 반영되기 때문에 매출 기여도가 높을 것으로 평가했다. 더킹은 스타 작가와 스타 배우의 조합에 비해 부진한 시청률을 기록했지만 광고 경기 침체에도 불구하고 PPL 판매는 호조를 보였다. 또 SBS와 넷플릭스에서 선판매해 프로젝트 수익률이 20% 이상을 기록할 것으로 예상된다.

스튜디오드래곤은 OCN채널의 일부 슬롯 라인업 공백이 있지만 사이코지만 괜찮아가 지난달 20일부터 방영을 시작해 2분기보다는 3분기에 실적 기여가 높을 것으로 예상됐다. 또 넷플릭스에 선판매돼 기존의 평균 리쿱율 대비 높은 비율로 판매된 것으로 파악돼 3분기에도 안정적인 매출 성장과 수익성 개선이 이뤄질 것으로 예측됐다. 3분기 매출액은 전년동기 대비 11.5%, 영업이익은 29.0% 늘어날 것으로 추정된다.

김민정 하이투자증권 연구원은 “중국 OTT 사업자에 동시 방영 형태로 선판매가 이뤄진다면 편당 200억~3000억원의 이익 창출이 가능하기 때문에 큰폭의 이익 개선이 예상된다”고 말했다.

|

![[포토] 물세례 받는 최정](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600147t.jpg)

![[포토]날아오르는 노란 종이비행기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600938t.jpg)

![[포토] 이혼소송 서울고법 출석하는 최태원 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600658t.jpg)

![[포토]원내대책회의, '모두발언하는 홍익표 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600463t.jpg)

![[포토] 서울지법 향하는 이재명 더불어민주당 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600461t.jpg)

![[포토]당선자총회 참석한 진종오](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600423t.jpg)

![[포토] 봄비 내리는 서울](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041501194t.jpg)

![[포토]가수 신인선 '3연속 버디 성공'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500248t.jpg)

![[포토]제1회 STN·츄쿠츄배 나눔골프대회 성공](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500251t.jpg)