[이데일리 유준하 기자] 신한금융투자는 30일

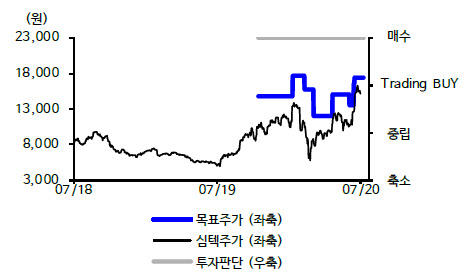

심텍(222800)에 대해 모바일용 패키징기판과 고부가 제품군에 속하는 그래픽카드용 DRAM ‘GDDR6’ 등의 매출 증가가 실적 서프라이즈로 이어졌다고 평가했다. 이에 투자의견은 ‘매수’를 유지하고 목표주가는 지난 14일 기준 1만6500원에서 36.36%(6000원) 높은 2만2500원으로 올려잡았다.

이 회사의 올해 2분기 매출액, 영업이익은 3218억원, 308억원으로 매출액은 전년 동기 대비 38% 증가했으며 영업이익은 흑자 전환했다. 박형우 신한금융투자 연구원은 “두 번에 걸쳐 상향했던 영업이익 추정치 195억원을 대폭 상회했다”면서 “모바일용 패키징기판과 고부가 제품군인 GDDR6, 서버용 메모리모듈의 매출 증가가 실적 서프라이즈의 배경으로 작용했다”고 설명했다.

이어 “패키징기판의 수익성은 하반기에 제품믹스 개선으로 상향될 여지가 있다”고 덧붙였다.

이 회사는 지난 29일 연결재무제표 기준 영업실적 등에 대한 전망 공시를 통해 기존의 실적 전망을 상향조정했다. 매출액은 1조1500억원에서 9.56%(1100억원) 높은 1조2600억원으로 영업이익은 904억원에서 23.56%(213억원) 높은 1117억원으로 상향 조정했다. 박 연구원은 “전망치 상향은 상반기 호실적과 GDDR6, 멀티칩패키지(MCP)의 매출 증가 영향”이라고 분석했다.

그는 이어 “3분기 영업이익은 전분기 수준인 308억원으로 예상한다”며 “모바일 패키징기판은 부진할 가능성이 있으나 GDDR6, 서버용기판 수요가 모바일 감소분을 대체할 것이며 4분기 연말 계절성과 고부가 제품의 비중 상승으로 이익 증가세는 유지될 것”이라고 내다봤다.

내년에는 GDDR6 매출 증가와 더불어 DDR5의 상용화로 판가가 상승할 전망이다. 박 연구원은 “시스템반도체용 고부가 기판인 ‘FCCSP’와 ‘Sip’의 수요확대가 유력하다”며 “올해는 부채비율 안정화를 위한 현금투입이 최우선 과제이며 내년 배당성향은 상향을 전망한다”고 말했다.

한편 신한금융투자가 예상한 올해 이 회사의 매출액, 영업이익은 1조2509억원, 1079억원으로 매출액은 지난해보다 25.06% 증가하며 영업이익은 흑자 전환할 전망이다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)