[이데일리 박정수 기자] IBK투자증권은 25일

펄어비스(263750)에 대해 붉은사막 출시 모멘텀이 부각되고 있다며 목표주가를 23만5000원에서 34만원으로 44.7% 상향 상향 조정했다. 투자의견은 ‘매수’를 유지했다.

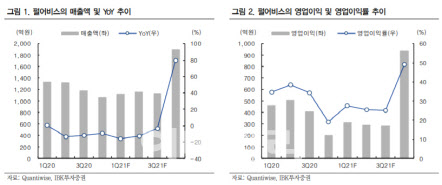

이승훈 IBK투자증권 연구원은 “펄어비스의 작년 4분기 매출액은 1056억원으로 전년 동기 대비 13.6% 감소하고, 영업이익은 200억원으로 지난해 같은 때보다 29.9% 줄었다”며 “불리한 환율 조건과 검은사막의 국내외 모바일 매출 감소세가 지속했기 때문”이라고 설명했다.

이승훈 연구원은 “PC와 콘솔 매출은 견고했으나 다수의 모바일 신작 게임이 출시되면서 국내외 모바일 ‘검은사막’ 매출의 감소 폭이 확대됐다”며 “연말 마케팅비가 전 분기 대비 크게 증가했으나 모바일 매출 반등이 실패하면서 수익성도 악화됐다”고 분석했다.

다만 올해 1분기는 북미, 유럽의 PC 검은사막을 직접 운영할 예정이기 때문에 외형과 수익성 모두 개선될 것으로 전망했다. 특히 펄어비스는 신작 ‘붉은사막’ 출시에 따른 기대감이 점차 고조될 것으로 전망했다.

이 연구원은 “차세대 자체 엔진으로 게임을 개발하고 있기 때문에 기존에 출시된 검은사막 이상의 그래픽과 액션 효과를 구현할 것으로 기대된다”며 “기존 검은사막이 PC 다중접속역할수행게임(MMORPG) 장르에서 모바일, 콘솔로 확장된 반면 붉은사막은 오픈월드 액션어드벤처 형태로 콘솔과 스팀 등에 먼저 출시된 이후 모바일 게임 시장에 출시될 것으로 예상된다”고 전했다.

그는 특히 “국내 게임 개발사 최초 콘솔 시장을 핵심 타켓으로 프로젝트가 진행된다”며 “국내 대형 게임사 가운데 전통 콘솔 게임 장르를 자체 엔진으로 개발하기 때문에 성공 기대감이 높다”고 강조했다. 이어 “자체 엔진으로 개발하기 때문에 상대적으로 개발 기간을 단축할 수 있을 것”이라며 “작년 4분기를 바닥으로 실적이 반등하고 하반기부터 붉은사막 신작 모멘텀이 강해질 것”이라고 덧붙였다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]격납고 앞에서 봄맞이 항공기 동체 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500382t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]이주호 사회부총리, 40개 의대 총장 간담회…"학생·교수 복귀 총력"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400781t.jpg)

![[포토] '인구감소 시대의 부동산 정책 및 시장 영향'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400618t.jpg)

![[포토]치솟은 과일·채소값에 유가 꿈틀까지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400598t.jpg)

![[포토]소리에 집중할 수 있는 와이덱스 스마트RIC](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400544t.jpg)

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 임성재 '올림픽 나갈 수 있다면 최선을 다해 메달을 따겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400119t.jpg)