![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

29일 전국경제인연합회 산하 한국경제연구원은 ‘원천지주의 과세로 전환해야 하는 6가지 이유’ 보고서를 통해 이같이 밝혔다.

한경연은 “최근 법인세에 대한 국제적 흐름이 세율 인하 및 외국소득에 대한 과세면제인 원천지주의 과세”라며 “우리나라는 이러한 두 가지 흐름과 동떨어져 있다”고 지적했다.

우리나라는 해외에서 발생한 소득에 대해서 과세하고, 외국에서 납부한 세액을 일부 공제해주는 과세방식인 거주지주의 과세방식을 채택하고 있다. 반면, 대부분의 경제협력개발기구(OECD) 국가들은 해외소득 중 사업 및 배당소득에 대한 과세를 면제해주는 원천지주의 과세방식을 채택 중이다. 한경연은 이어 “그 결과 우리나라의 조세 국제경쟁력지수는 2017년 대비 2021년 기준 OECD 37개국 중 우리나라의 조세경쟁력 순위가 가장 크게 9단계 떨어져 26위로 하위권에 머물고 있다”고 했다.

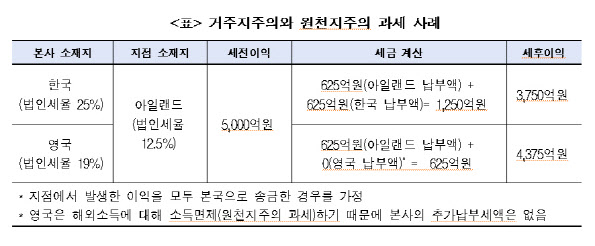

|

임동원 한경연 연구위원은 “우리나라의 경우 법인세율이 OECD 평균보다 높을 뿐 아니라, 주요국과 비교했을 때 해외소득에 대한 추가적인 과세부담이 발생하고 있다”며 “국내 투자기업의 조세경쟁력 제고를 위해 해외소득에 대한 과세를 면제하는 원천지주의 과세로의 전환이 필요하다”고 주장했다.

보고서에 따르면 우리나라의 2021년 해외직접투자액(ODI, 608억2000만달러)은 외국인직접투자액(FDI, 168억2000만달러)의 3.6배에 달해 국내외 직접투자의 불균형이 이어지고 있고, 해외자회사 보유잉여금(해외유보금)도 2010년 이후 계속 증가해 누적액이 2021년 기준 902억달러라고 분석했다. 해외자회사 보유잉여금은 지난 한 해에만 104억3000만달러 증가했다.

임동원 연구위원은 “해외유보금의 주요 증가 원인은 해외에서 번 소득을 본국에 송금하면 본국에서 추가적으로 과세받는 거주지주의 과세” 라며 “거주지주의 과세는 기업의 국외원천소득을 국내로 환류시키지 않는 잠금효과를 발생시킨다”고 설명했다. 임 연구위원은 “기존 거주지주의 과세를 원천지주의 과세로 전환한다면 잠금효과가 해소돼 해외유보금의 국내환류가 촉진될 것”이라고 주장했다.

임 위원은 “우리나라의 경우에도 2021년 기준 902억달러의 해외유보금이 있으므로, 그 절반만 국내로 환류한다면 그 효과는 상당할 것”이라며 “2022년 세제개편안의 ‘해외자회사 배당금 익금불산입 제도’가 조속히 도입돼 해외유보금의 국내 환류를 유도해야 한다”고 강조했다.

![[포토]최은우 '선두가 보인다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900548t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토]최은우 '첫 날 선두의 미소'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900551t.jpg)

!['더 뉴 아이오닉5'…"디자인·편의성·승차감 다 좋아졌네"[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900771t.jpg)