![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

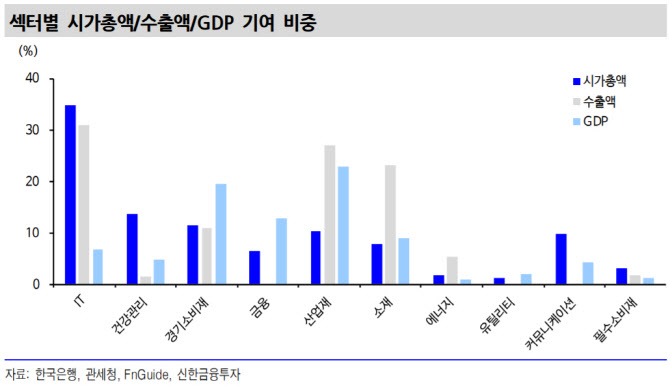

10일 신한금융투자 보고서에 따르면 국내 증시 섹터별 시가총액 기여도는 IT 34.8%, 건강관리 13.8%, 경기소비재 11.4% 순이다. 반면 섹터별 국내총생산(GDP) 기여도는 산업재 22.9%, 경기소비재 19.4%, 금융 12.9%다. 증시 영향력이 큰 섹터는 팬데믹 영향이 다른 섹터 대비 크지 않거나 오히려 수혜를 입었고, GDP 기여도가 큰 산업은 팬데믹 충격이 컸다. 연초 대비 시가총액 증가도 팬데믹 영향력을 보여줬다. 건강관리 57.3%, IT 28.3%, 커뮤니케이션 26.1%, 소재 15.9% 순이다.

|

이익 개선세는 증시 추가 상승 동력으로 작용할 것이라 전망했다. 최 연구원은 “기업 실적이 예상보다 양호했고 12개월 선행 주당순이익(EPS)이 개선되면서 7월 중순 이후 세계 증시 대비 코스피 상대 강도가 개선됐다”면서 “특히 건강관리, 커뮤니케이션, IT, 필수소비재는 12개월 선행 EPS가 연초 대비 상향됐는데 이익 추정치가 우상향하면서 이익 모멘텀이 더해질 가능성이 있다”고 설명했다. 다만 코스피 EPS 증가율과 수출 증가율은 유사한 궤적을 그린다는 점에서 “미국 부양책 관련 불확실성과 미-중 충돌 가능성은 불편한 변수로 작용할 수 있다”고 덧붙였다.

![[포토]날아오르는 노란 종이비행기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600938t.jpg)

![[포토] 이혼소송 서울고법 출석하는 최태원 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600658t.jpg)

![[포토]원내대책회의, '모두발언하는 홍익표 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600463t.jpg)

![[포토] 서울지법 향하는 이재명 더불어민주당 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600461t.jpg)

![[포토]당선자총회 참석한 진종오](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600423t.jpg)

![[포토] 봄비 내리는 서울](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041501194t.jpg)

![[포토]가수 신인선 '3연속 버디 성공'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500248t.jpg)

![[포토]보이넥스트도어, '상상했던 컴백'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500150t.jpg)

![[포토] 영농지원 발대식 인사말하는 박형수 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500663t.jpg)

![[포토]제1회 STN·츄쿠츄배 나눔골프대회 성공](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500251t.jpg)