![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

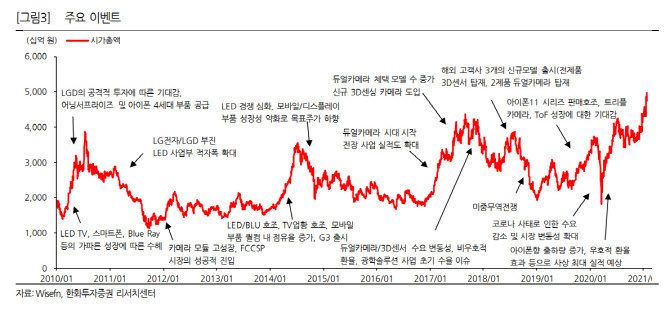

김준환 한화투자증권 연구원은 이날 보고서에서 “LG이노텍의 지난해 4분기 실적은 컨센서스에 부합했다”며 “올해 1분기 실적은 여전한 북미 스마트폰 신모델 효과로 컨센서스를 상회하는 실적이 예상된다”고 말했다.

LG이노텍의 4분기 실적은 매출액 3조8000억원, 영업이익 3423억 원으로 사상 최대 실적을 기록했다. 부정적인 환율 영향, 성과금 등 일회성 요인에도 불구하고 광학 솔루션의 매출액 성장으로 컨센서스에 부합했다는 평가다.

김 연구원은 “적자 사업인 LED가 마침내 사업 중단 처리됐다. 반면 전장 사업부의 경우 전분기대비 매출액 성장에도 불구하고 사업부 효율화 진행으로 적자폭 축소는 미미했다”고 말했다.

올해 연간 영업이익은 8243억원을 예상했다. 전년대비 21% 성장한 수준이다.

김 연구원은 “메인 고객사의 카메라 공급 방식 변경 우려에도 불구하고 센서시프트 및 트리플 카메라 보급 확대로 광학 솔루션의 실적 방어가 가능할 것으로 판단한다”며 “기판 사업부는 5G 통신용 AiP 매출 확대가 예상되며, 전장 사업부는 고부가 부품 수주 확대로 연간 흑자 전환이 가능할 전망”이라고 예상했다.

이어 “LG그룹 전장 사업부 경쟁력 강화는 곧 LG이노텍에도 수혜임을 주지해야 한다”고 강조했다.

그는 “특히 전장향 카메라, V2X 통신모듈, 라이다 등 밸류에이션 리레이팅을 위한 고부가 전장 부품 매출 증가는 이제부터 시작”이라고 덧붙였다.

|

![[포토]최은우 '선두가 보인다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900548t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

!['더 뉴 아이오닉5'…"디자인·편의성·승차감 다 좋아졌네"[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900771t.jpg)

![[포토]송민교 '버디를 노려본다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000015t.jpg)