[이데일리 이광수 기자] IBK투자증권은

한화에어로스페이스(012450)에 대해 2분기 실적이 시장 전망치에 부합할 것이라고 전망했다. 연내 마무리되는 미국 항공엔젠 부품제조업체 EDAC 인수는 긍정적으로 평가했다. 투자의견은 ‘매수’, 목표가는 4만5000원을 각각 유지했다.

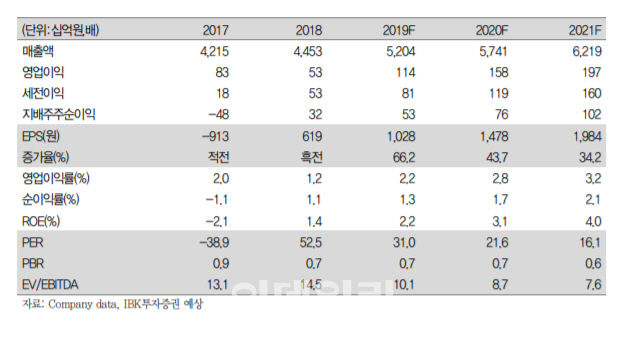

이상현 IBK증권 연구원은 27일 “2분기 예상 매출액은 전년 동기 대비 20.7% 증가한 1조2000억원으로 시장 전망치에 부합할 것으로 기대된다”며 “사업부 합병 인수효과 등으로 양호한 성장세가 이어졌을 것”이라고 말했다.

영업이익은 전년 동기대비 104.6% 늘어난 283억원, 영업이익률은 1%포인트 상승한 2.3%를 각각 기록할 것으로 전망됐다. 이 연구원은 “외형과 시큐리티 부문 이익 증가 등으로 전분기대비 흑자전환 했을 것”이라고 설명했다.

지난 10일 공시를 통해 밝힌 미국 항공엔진 부품제조업체 EDAC인수는 긍정적으로 평가했다. 그는 “EDAC 인수는 연내 딜 클로징(Deal Closing)이 될 것”이라며 “EDAC는 항공엔진부품 4곳을 운영 중인데 한화에어로스페이스의 입장에서는 미국 거점 확보와 기술 시너지가 높아 인수한 것으로 파악된다”고 설명했다.

이어 이 연구원은 “(EDAC 인수로) 허브와 샤프트 등 그 동안 진입하지 못했던 분야 기술과 설계변경이 가능한 동시병행설계(Concurrent Engineering)기술력 내재화가 가능해질 것”이라고 덧붙였다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]이주호 사회부총리, 40개 의대 총장 간담회…"학생·교수 복귀 총력"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400781t.jpg)

![[포토] '인구감소 시대의 부동산 정책 및 시장 영향'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400618t.jpg)

![[포토]김희지 '위로 올라간다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500664t.jpg)