![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

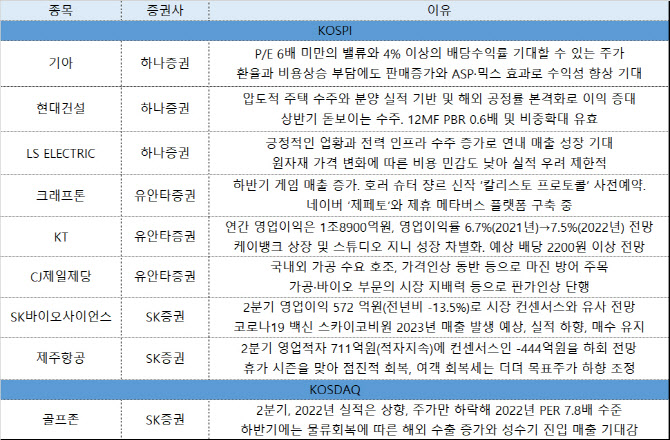

또 현대건설(000720)에 대해선 압도적 주택 수주와 분양 실적 기반 및 해외 공정률 본격화로 이익 증대를 전망했다. 상반기 돋보이는 수주실적과 함께 12개원 주가순자산비율(PBR) 0.6배로 비중 확대가 유효하다고 판단했다.

LS ELECTRIC(010120)도 추천주에 올랐다. 긍정적인 업황과 전력인프라 수주 가파르게 증가하며 연내 매출 성장 기대 가능하다고 봤다. 원자재 가격 변화에 따른 비용 민감도 낮아 실적 우려도 제한적이란 평이다.

KT(030200)에 대해선 올해 영업이익 1조8900억원을 추정했다. 영업이익률이 지난해 6.7%에서 올해 7.5%로 개선될 것으로 봤다. 손자회사 케이뱅크 상장, 스튜디오 지니 성장 전략 차별화와 함께 예상 배당 2200원 이상을 전망했다.

CJ제일제당(097950)에 대해선 국내외 가공 수요 호조, 가격 인상 동반 등 마진 방어력을 주목했다. 회사는 가공·바이오 부문의 시장 지배력 등으로 판가 인상을 단행했고, 점진적인 식품 마진 스프레드 확대가 기대되고 있다.

SK증권은 SK바이오사이언스(302440)를 주목했다. 회사의 2분기 영업이익 추정치는 572억원으로 컨센서스에 부합할 것으로 봤다. 회사의 코로나19 백신 스카이코비원은 식약처 허가를 획득했고, 2023년부터 관련 매출이 가시화될 것으로 봤다.

코스닥 추천주로는 골프존(215000)을 제시했다. 2분기와 연간 실적은 상향 조정됐는데, 주가 조정으로 올해 PER 7.8배 수준인 점을 짚었다. 매분기 실적 피크 이슈가 있지만 2분기에 양호한 실적을 예상했다. 이 기간 매출액 1300억원, 영업이익 400억원을 추정했다. 전년 동기 대비 23%, 33% 증가한 수준이다. 하반기 물류 회복에 따른 해외 수출 증가와 성수기 진입에 따른 매출 증가를 기대했다.

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)