[이데일리 박정수 기자] 케이프투자증권은 8일

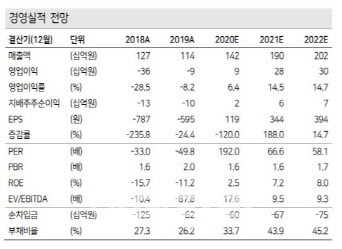

위메이드(112040)에 대해 중국 개발사들의 손해배상 이행에 대한 불확실성 확대로 실적 악화가 예상된다며 목표주가를 4만7000원에서 3만8000원으로 19.1% 하향 조정했다. 투자의견은 ‘매수’를 유지했다.

이경일 케이프투자증권 연구원은 “위메이드는 올해 1분기 30억원의 영업손실을 기록하며 전년 동기 대비 적자로 돌아서며 컨센서스(2억원)를 밑돌 것”이라며 “주요 중국 개발사들의 손해배상 이행에 대한 불확실성 확대로 미지급 로열티에 대한 수취와 정식 수권 체결이 지연되면서 부진한 실적 지속될 것”이라고 분석했다.

이 연구원은 “특히 싱가포르 ICC 중재법원과 중국 법원을 통한 지식재산권(IP) 분쟁 승소 사례는 증가하고 있으나 손해배상 이행 시점이 예상보다 늦어지고 있어서 투자심리가 위축된 상태”라고 설명했다.

다만 그는 “하반기부터는 미르 IP 기반의 신작모멘텀(3분기 미르4, 미르W, 4분기 미르M 국내출시)이 재개될 것”이라며 “2018년 국내에 출시된 미르2 리부트(최전기의 국내버전)가 미르의 IP 인지도와 유저 기반을 바탕으로 유의미한 성과를 기록한 점을 고려할 때 외형성장 재개 기대감이 유효하다”고 판단했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)