[이데일리 양지윤 기자] DB금융투자는 24일 스카이라이프에 대해 HCN 연결 반영과 흥행하는 콘텐츠 기반 광고 수익 성장을 고려하면 올해 연간 컨센서스인 영업이익 937억원을 달성할 수 있을 것이라고 진단했다. 투자의견과 목표주가는 제시하지 않았다.

스카이라이프(053210)의 23일 종가는 8230원이다.

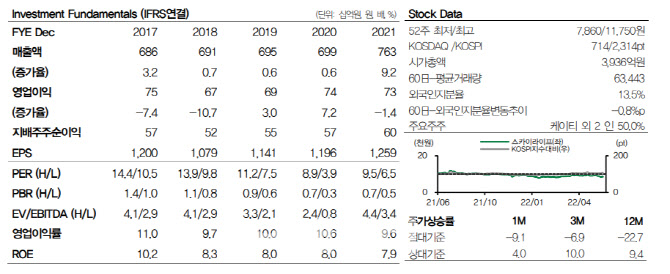

| | 자료=DB금융투자. |

|

신은정 DB금융투자 연구원은 “스카이라이프의 컨센서스 기준 올해 연간 예상 실적은 매출액 9821억원, 영업이익 937억원으로 지난해보다 각각 28.7%, 27.9% 증가하는 수준”이라며 “HCN 연결 반영과 흥행하는 콘텐츠 기반 광고 수익 성장을 고려 시 달성 가능한 수준으로 판단된다”고 밝혔다.

스카이라이프의 사업 구조는 크게 위성 방송 서비스를 제공하는 KT스카이라이프, 케이블 방송과 인터넷 부문을 주요 사업으로하는 HCN, 방송 채널 및 콘텐츠 사업을 하는 스카이라이프TV 등 회사가 주를 이루고 있다.

매출 비중은 작년 기준 TV 수신료, 부가서비스 등 서비스 매출이 45%, 인터넷·모바일 등 통신서비스 매출이 9%, 광고·홈쇼핑송출임대·TV커머스 등 플랫폼 매출이 35% 등이다. 그는 “지난해 4분기부터 HCN 인수로 방송·인터넷 가입자 성장과 올레TV스카이라이프(OTS) 가입자 감소 폭이 축소되고 있는 것으로 파악된다”고 전했다.

자회사 스카이라이프TV는 ENA(드라마·오락), ENA play(버라이어티), ONCE(명작 큐레이션) 등 7개 채널을 운영하고 있다.

그는 “채널의 광고 수익은 연평균 13.8% 성장해왔는데 최근 강철부대, 나는솔로, 애로부부 등의 자체 제작 예능 콘텐츠가 흥행하며 제작 역량과 광고 수익 모두 성장하고 있다”고 평가했다. 그러면서 “올해 연간으로는 예능 14편, 드라마 5편 등 송출을 통한 채널 광고 실적 성장이 예상된다”고 말했다.

저평가와 배당 매력에도 주목했다. 그는 “주당배당금(DPS)이 작년 4분기부터 HCN 연결 반영으로 인한 실적 성장이 예상된다”면서 “2017년부터 이어져오던 350원 대비 상향이 기대된다. DPS 시장 예상치는 400원이고, 현재 주가기준 배당 수익률은 4.9% 수준으로 배당 매력 또한 유효하다”고 주장했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]이주호 사회부총리, 40개 의대 총장 간담회…"학생·교수 복귀 총력"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400781t.jpg)

![[포토] '인구감소 시대의 부동산 정책 및 시장 영향'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400618t.jpg)

![[포토]치솟은 과일·채소값에 유가 꿈틀까지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400598t.jpg)

![[포토]소리에 집중할 수 있는 와이덱스 스마트RIC](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400544t.jpg)

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![BMW ‘뉴 X2’가 선사하는 한국형 스포츠 드라이빙의 맛[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500084t.jpg)

![[포토] 임성재 '올림픽 나갈 수 있다면 최선을 다해 메달을 따겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400119t.jpg)