![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

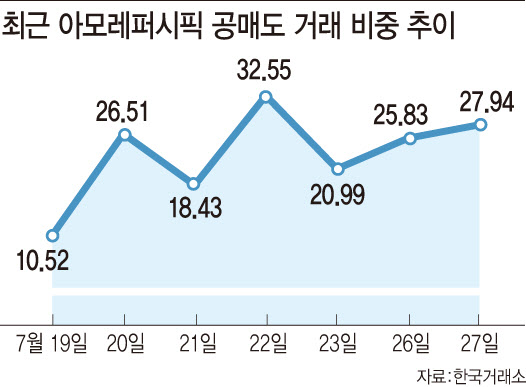

이달 말 아모레퍼시픽(090430)의 공매도 비중이 급격하게 늘면서 코스피 시장에서 가장 높은 수준으로 나타났다.

|

|

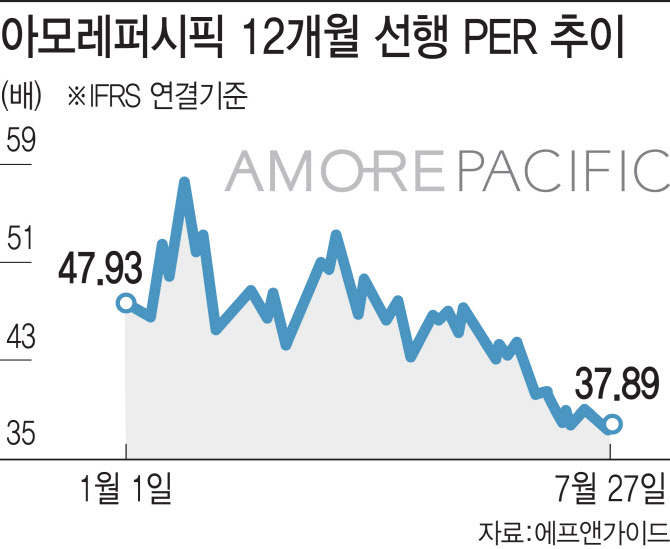

코스피 공매도 비중 1위 랠리…12개월 선행 PER은 하락세

특히 아모레퍼시픽은 이달 중순 이후부터 전체 거래 대비 공매도 거래가 차지하는 비중이 급증하며 눈길을 끌었다. 한국거래소에 따르면 이달 19일 아모레퍼시픽의 공매도 거래 비중은 10.52%에 불과, 코스피 시장 내 공매도 비중 상위 종목 23위였지만 바로 다음날 26.51%로 두 배 가까이 급증하면서 1위에 올랐다. 지난 22일에는 32.55%까지 치솟으며 시장 전체 공매도 비중 1위를 이어갔다. 아모레퍼시픽은 지난 20일부터 27일까지 일주일간 코스피 시장 내 공매도 비중이 높은 종목 1위였다.

다만 이처럼 높은 강도의 공매도 거래가 지속되다 보니 12개월 선행 주가수익비율(PER)은 지속적인 하락세를 이어가고 있다. 금융정보업체 에프앤가이드에 따르면 아모레퍼시픽의 올 초 12개월 선행 PER는 58배 가까이 치솟았으나 지난 27일 기준 37배까지 내려온 상태다.

|

이처럼 아모레퍼시픽의 공매도 거래가 지속되는 데에는 녹록지 않은 업황이 주 요인으로 꼽힌다. 델타 변이 확산으로 리오프닝 관련주에 대한 열기가 꺾인 가운데 주 해외 시장인 중국의 내수마저 좋지 못하기 때문이다.

지난 15일 중국 국가통계국에 따르면 중국의 2분기 국내총생산(GDP) 증가율은 7.9%로 집계됐다. 이는 1분기 경제성장률 18.3%의 절반에도 미치지 못하는 수준으로 중국의 성장세가 꺾였음을 엿볼 수 있다.

김호정 유안타증권 연구원은 “상반기 국내총생산(GDP)은 전년대비 12.7% 성장했는데 GDP 기여도를 보면 최종소비지출과 고정자본형성의 기여도가 각각 3.76%포인트, 2.06%포인트 하락한 것으로 확인된다”며 “고정자본형성은 상반기 지방정부 채권발행 규제 강화로 인한 중국 내 인프라투자 부진에서 이유를 찾을 수 있지만 최종소비지출의 경우 내수시장 부진을 보여주고 있다”고 짚었다.

이같은 시장 환경은 아모레퍼시픽에 악재로 작용했다. 배송이 KTB투자증권 연구원은 “최근 들어 실적추정치가 계속 내려오면서 밸류에이션 부담이 올라오고 있다”며 “중국 내수 시장도 지난 1분기와 비교하면 녹록지 않은데 면세와 중국에서 기대에 미치지 못하기 때문”이라고 분석했다.

오린아 이베스트투자증권 연구원은 2분기 실적에 대해 “하회의 주요 요인은 시장 기대치를 밑도는 국내 면세점과 중국 사업의 예상 실적”이라면서도 “지난해 4분기부터 나타난 중국 내 설화수 럭셔리 포지셔닝 강화전략이 여전히 유효하고 이니스프리 또한 구조조정 효과를 볼 수 있을 것”으로 전망했다.

![[포토] 타구 살피는 이창우](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900063t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토] 고군택 '신들린 샷으로 초대 챔피언을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800207t.jpg)

![[포토]제60회 한국보도사진전 찾은 유인촌-오세훈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800649t.jpg)

![[포토]ERT 도시숲 나무심기 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800632t.jpg)

![[포토] 의료진에게 감사 박수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800624t.jpg)

![[포토]'대화하는 윤상현-김용태'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800609t.jpg)

![[포토]오늘은 장애인의 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800554t.jpg)

![[포토] 이정환 '파워샷으로 초대 챔프를 꿈꾼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900114t.jpg)