![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

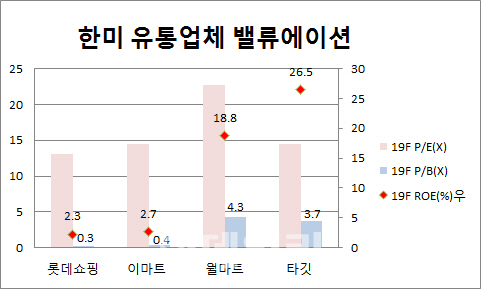

이가운데 한국보다 먼저 ‘아마존’이라는 빅배스(Big Bass)가 등장했던 미국시장의 대형 유통업체를 벤치마킹해야 한다는 지적이 제기된다. 최근 월마트, 타깃 등 미국 오프라인 대형할인점들이 실적 호조를 보이며 변화를 꾀하고 있는 영향이다.

|

25일 금융투자업계에 따르면 지난 2분기 월마트 영업이익은 56억달러로 전년동기대비 2.9% 감소했지만, 컨센서스에 부합하는 수준을 기록했다. 매출과 영업익은 1304억달러, 56억달러로 집계됐다.

특히 북미 할인점 기존점 신장률은 2.8%로 20개분기 연속 성장세를 이어갔고, 이커머스 총거래액(GMV)은 전년동기대비 30.7% 증가했다.

월마트의 익일배송 서비스 적용범위가 미국 전채인구의 75% 수준까지 확대됐고, 신선식품 픽업서비스 매장수가 2700개까지 확대되면서 이커머스 총거래액이 30.7%나 늘어났다

특히 기존점 신장률은 전년동기대비 3.4%를 기록하며 업계 1위인 월마트(2.8%)를 앞섰다. 당일 배송 서비스 강화효과로 디지털 매출액이 전년동기대비 34%나 늘어난 영향이다. 증가율로만 따져도 월마트(37%), 아마존(20%)에 뒤지지 않는 수준이다.

주영훈 유진투자증권 연구원은 “업계 1위인 아마존이 분기 8억달러 이상의 비용을 투입하며 당일배송 서비스 강화에 나서고 있지만, 월마트 역시 충분히 맞대응 가능함을 보여줬다”며 “타깃의 경우 영업이익률이 큰 폭으로 개선됐고, 3분기 가이던스도 상향발표됐다”며 당분간 주가가 상승세를 보일 것으로 전망했다.

“수익성 부진 예상되는 이마트 등 나아가야 할 방향”

이는 지난 2분기 이마트(139480)가 299억원 영업손실을 기록하며 전년대비 적자전환한 것과 대조적이다. 이마트는 국내 신용평가사들이 ‘부정적’ 등급전망을 잇따라 부여한 데 이어 최근 글로벌 신용평가사 무디스마저 신용등급을 Baa3로 유지하면서 ‘부정적’으로 등급전망을 낮췄다. 롯데쇼핑(023530)은 지난 5월 국내 신평사들이 ‘AA+’에서 ‘AA’로 신용등급을 일제히 한 단계 낮춘 바 있다.

주 연구원은 “2분기 국내 할인점 업체들이 매출부진과 더불어 보유세 부담 증가로 일제히 적자전환한 것과는 미국 대형 유통업체들은 확연히 다른 모습”이라며 “국내 업체들이 향후 나아가야 할 방향으로 보여진다”고 밝혔다.

실제로 2016~2017년 타깃은 오프라인 기존점 신장률이 마이너스를 기록했고, 뒤늦은 온라인 대응에 수익성도 악화된 바 있다. 그러나 과감한 온라인 투자 진행과 오프라인 비용 효율화를 진행할 결과 2년만에 전혀 다른 모습으로 변모했다는 것.

이마트는 지난 6월27일부터 SSG.COM 새벽배송을 시작했다. 마켓컬리는 2015년부터, 쿠팡은 지난해 10월부터 새벽배송을 한 데 비하면 상당한 시차가 있다. 다만 이마트는 새벽배송 누적 주문량 20만건을 돌파했고, 하루 처리물량은 4800건 수준으로 집계됐다. 이마트 새벽배송은 박스와 아이스팩을 사용하는 타업체들과 달리 보냉백(알비백)을 증정한다.

그럼에도 불구하고 전문가들은 단기간내 이마트와 롯데쇼핑이 수익성 부진을 벗어나긴 어려울 것으로 보고 있다.

유완희 무디스 부사장은 “전자상거래 부문 경쟁심화와 소비심리 둔화를 고려할 때 향후 1~2년간 이마트의 조정 이자 및 세금 차감전 수익(EBIT) 마진이 1.5~1.7%로 지난해(3.4%)의 절반수준에도 미치지 못할 것”이라고 예상했다. 특히 최근 사업 역량을 집중하는 온라인 사업부문도 경쟁강도가 높고, 저마진 구조에 물류 네트워크 구축에 따른 투자비용 부담 등으로 단기간 내 성과를 내기 어렵다는 분석이다. 배인해 한국기업평가 연구원은 “소비패턴 변화를 감안하면 롯데쇼핑의 강점이던 대규모 점포망, 대중적 브랜드 이미지 등이 매출 증대 요인으로 작용하지 못할 것”이라며 “향후에도 롯데쇼핑의 수익성이 예년 수준으로 회복되기는 쉽지 않고, 온라인 채널과의 가격 경쟁, 비용부담도 존재한다”고 지적했다.

미국 유통시장은 아마존이 50%에 가까운 점유율을 확보하며 경쟁구도가 끝난 것으로 보였다. 그러나 월마트 등 할인점 업체가 가진 신선식품 경쟁우위를 바탕으로 해당부문에서만큼은 충분히 맞대응이 가능했음을 증명한 만큼 국내 업체들의 행보에도 관심이 쏠린다.

![[포토]최은우 '선두가 보인다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900548t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토]송민교 '버디를 노려본다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000015t.jpg)

![차은우는 차은우…드라마 속 그의 차도 눈이 가요[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000057t.jpg)