![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

한국은행이 24일 금융통화위원회 정기회의를 열고 ‘인터넷전문은행 중·저신용자 신용대출 확대의 영향과 시사점’에 대해 점검한 결과, 부실위험이 높은 중·저신용자에 대한 신용대출 확대는 연체율 상승 등 인터넷전문은행의 경영건전성을 저하시킬 우려가 있는 것으로 나타났다.

|

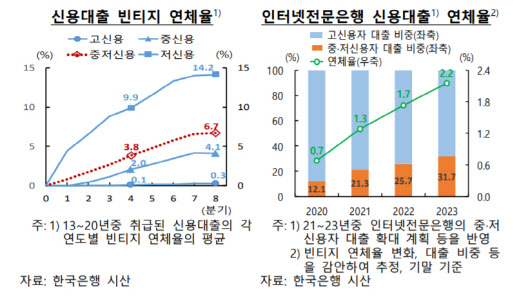

한은이 인터넷전문은행 신용대출 연체율을 과거 통계 등을 활용해 시산해본 결과, 중·저신용자 대출을 계획대로 확대할 경우 지난해말 0.7%에서 올해 말 1.3%로 증가하는 것으로 나타났다. 오는 2022~2023년중엔 1.7~2.2%로 상승할 것으로 추정돼 지난해말 대비 최대 1.5%포인트 가량 연체율이 상승하게 된다.

또한 인터넷전문은행의 신용대출 확대 과정에서 시중은행 등 금융기관간 대출 경쟁이 가중되면, 향후 가계부채 관리에 부담이 될 가능성도 있다. 금융기관들간 고객 확보를 위한 대출경쟁이 심화될 경우 신용대출시장내 경쟁도를 나타내는 ‘시장집중도(HHI) 지수’는 2020년말 2361에서 2023년말 2070으로, 향후 3년 동안 12% 정도 증대되는 것으로 추정된다. HHI는 미국 법무부와 한국 공정위에서 기업결합 심사 시 활용하는 지수로, HHI가 2500보다 크면 고집중시장에 해당한다.

한은의 시뮬레이션 결과 인터넷전문은행의 금융권 전체 중·저신용자 신용대출 점유율은 지난해말 2%에서 2023년말 11%로 상승할 것으로 추정되고 있다. 특히 최근 인터넷·모바일 등을 이용한 비대면 신용대출이 2019년말 28.4%에서 2021년 6월말 44.0%으로 급증한 가운데, 중·저신용자도 소득을 초과하는 신용대출을 받는 경우가 지난해 3분기 11.2%에서 올 1분기 19.3%으로 증가했다.

한은 관계자는 “인터넷전문은행 건전성 및 가계부채 관리에 부정적 영향이 수반될 수 있는 만큼, 인터넷전문은행의 엄격한 대출신용위험 관리와 신용대출 확대에 상응하는 자본확충 노력이 강화될 필요가 있다”고 말했다.

![[포토]최은우 '선두가 보인다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900548t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토]최은우 '첫 날 선두의 미소'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900551t.jpg)

!['더 뉴 아이오닉5'…"디자인·편의성·승차감 다 좋아졌네"[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900771t.jpg)