![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

[이데일리 이정훈 기자] 뉴욕 주식시장이 흔들리며 안전한 대피처를 찾고자 하는 투자자가 늘고 있는 가운데 `아이폰14`라는 새로운 플래그십 스마트폰 출시에 대한 기대까지 가세하며 세계 최대 시가총액 기업인 애플(AAPL)에 대한 시장 내 집중도가 높아지고 있다.

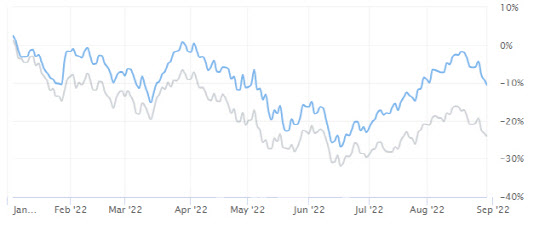

그렇다고 애플 주가가 강한 것은 아니다. 지난주말 제롬 파월 연방준비제도(Fed·연준) 의장의 잭슨홀 미팅에서의 매파적 발언 이후 증시 자체가 흔들린 탓에 애플 주가도 사흘 내리 하락 중이다.

간밤인 30일(현지시간)에도 애플 주가는 뉴욕 증시 정규장에서 전일대비 1.53% 하락하며 158.91달러로 장을 마쳤다. 최근 사흘 간에만 7% 이상 주가가 하락하고 있다. 다만 올 들어 지금까지 10.5% 정도의 주가 하락으로, 같은 기간 24% 이상 떨어진 나스닥지수에 비해 14%포인트에 이르는 초과 수익률을 기록하고 있다.

|

그런 와중에도 월가에서는 전날에도 애플에 대한 호평은 이어졌다. 시장이 불안할 때 찾을 만한 안전성을 갖춘 종목이며, 새로운 아이폰14 출시 이후 또 한 번의 성장성을 과시할 종목이라는 게 호평의 근거다.

이날 모건스탠리는 애플에 대한 투자의견을 종전 `비중확대(Overweight)`로 그대로 유지하면서 “애플은 미국 IT하드웨어업종 중에서 단연 우리의 톱픽”이라고 평가했다.

그러면서 “현재 시장은 애플이 가진 탁월한 제품 포트폴리오에 대해 과소평가하고 있다”면서 “아이폰 매출이 계속 호조를 보이는 가운데 새로운 아이폰이 곧 출시될 것이고, 우려했던 서비스부문 매출도 성장세를 이어가고 있어 실적 방어력 면에서 탁월하다고 볼 수 있다”고 강조했다.

한술 더 떠 월가 자산운용사인 베이커에비뉴 웰스매니지먼트를 이끌고 있는 킹 립 수석전략가는 전날 CNBC와의 인터뷰에서 “계절적인 약세 국면으로 인해 뉴욕 증시가 하락해도 6월 연저점은 깨고 내려가지 않을 것”이라면서도 “주식 투자 포지션은 방어적으로 짤 필요가 있는데, 그런 점에서 최고의 방어주는 애플“이라고 콕 찍었다.

|

특히 립 전략가는 7일 공개되는 `아이폰14`를 비롯한 아이패드와 애플워치 등 새로운 제품 라인업이 주가를 다시 끌어 올리는 촉매제가 될 것으로 기대했다. 그는 “이미 기존 아이폰은 수년째 써온 소비자들은 새 제품으로 업그레이드하고자 한다”며 “이번이야 말로 새로운 혁신이 반영된 아이폰으로 갈아탈 수 있는 적기”라고 평가했다.

그러면서 애플은 이 같은 방어주 역할을 넘어 성장주로서의 장점도 함께 누릴 수 있는 종목이라고 봤다. 그러면서 인플레이션 상승압력이 완화된다면 애플은 그 수혜를 누릴 수 있는 성장 지향적 기업이라고 했다.

그나마 애플에 대한 불안 요인으로 꼽혔던 미 법무부의 반독점법 위반 기소에 대해서도 안도감을 주는 발언이 나왔다.

애미트 다르야나니 에버코어ISI 애널리스트는 이날 보고서에서 “법무부가 연말까지 애플의 앱스토어 반독점 기소 여부를 결정하겠지만, 애플은 이 소송에 대해 잘 준비하고 있다”며 “법적 리스크에 대해 투자자들이 너무 동요할 필요가 없다”고 말했다. 이어 “에어태그 제품도 조사 대상이지만, 이는 상대적으로 매출이 미미해서 크게 우려할 필요가 없다”고도 했다.

이렇다 보니 이제 관심은 새로 출시될 아이폰14가 과연 전작인 아이폰13을 뛰어넘는 히트작이 될 수 있을 지에 쏠리고 있다. 그리고 아직까지 시장 기대는 높은 편이다.

|

실제 최근 들어 월가 애널리스트들의 애플 목표주가가 계속 상향 조정되는 흐름을 보이고 있는 것도 바로 아이폰14 출시 기대감 덕이다. 현재 월가 평균 목표주가인 183.12달러는 현 주가대비 15% 가까이 추가 상승여력이 있다는 뜻이다.

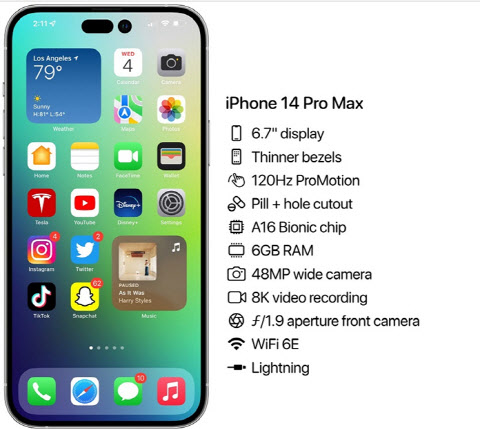

지금까지 공개된 아이폰14의 재원은 많은 이들의 기대감을 높여주고 있다. 애플이 발송한 이벤트 초대장 문구부터 `저 너머로(Far out)`라며 한 차원 높은 제품 스펙에 대해 시사하고 있는 듯하다.

아이폰14는 비교적 인기가 적었던 미니 모델이 사라지고 프로 맥스, 맥스, 프로, 일반형 등 4가지 모델로 구성되는데, 프로 맥스와 맥스 모델은 6.7인치, 프로와 일반 모델은 6.1인치 디스플레이가 탑재될 전망이다.

|

이 중 최상위 모델인 아이폰14 프로 맥스와 아이폰14 프로에는 전면 카메라가 위치했던 노치가 사라지고 알약 모양의 홀펀치가 적용될 것으로 보인다. 스마트폰의 두뇌인 프로세서(AP)는 프로와 프로 맥스에는 신형 A16 바이오닉 칩이 탑재될 전망이다. 또 4800만 화소 메인 카메라, 120Hz 주사율의 디스플레이(고급모델 한정) 등 개선도 기대된다.

또 향후 6~9개월 내에 아이폰 차기작으로 아이폰14의 업그레이드 버전이 또 다시 등장해 삼성전자와 경쟁을 벌일 것으로 보이는 만큼 판매량이 더 늘어날 수 있다는 기대도 드러냈다.

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]격납고 앞에서 봄맞이 항공기 동체 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500382t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]이주호 사회부총리, 40개 의대 총장 간담회…"학생·교수 복귀 총력"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400781t.jpg)

![[포토] '인구감소 시대의 부동산 정책 및 시장 영향'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400618t.jpg)

![[포토]치솟은 과일·채소값에 유가 꿈틀까지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400598t.jpg)

![[포토]소리에 집중할 수 있는 와이덱스 스마트RIC](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400544t.jpg)

![[포토] 임성재 '올림픽 나갈 수 있다면 최선을 다해 메달을 따겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400119t.jpg)