![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

[이데일리 이정훈 기자] `투자의 귀재`로 불리는 워런 버핏이 투자하고 있는 미국 자동차 대출 및 모기지(주택담보대출) 핀테크업체인 앨리 파이낸셜(ALLY)에 대해 월가에서 주식 비중을 줄이라는 사실상 매도 의견을 내놓았다.

거시경제 위축이라는 악재로 인해 성장 모멘텀이 꺾이고 있다는 점을 우려한 것인데, 가치주인 앨리 파이낸셜의 매력을 알아 본 버핏은 보다 긴 안목에서 이에 대한 투자를 늘리고 있는 것으로 보인다.

|

벳시 그래섹 모건스탠리 애널리스트는 1일(현지시간) 보고서를 내고 앨리 파이낸셜에 대한 투자의견을 종전 ‘시장보유평균(Equal Weight)’에서 ‘비중축소(Underweight)’로 하향 조정했다. 사실상 주식을 팔라는 매도 의견이다.

목표주가도 종전 28달러에서 19달러로 낮춰, 현 주가대비 30% 정도 추가 하락 여력이 있다고 예상했다. 올 들어 지금까지 주가가 43%나 추락했지만, 이 정도로는 부족하다는 의견인 셈이다.

그래섹 애널리스트는 “여전히 높은 인플레이션과 앞으로 높아질 실업률, 팬데믹(감염병 대유행) 기간에 비해 상대적으로 줄어든 저축 등으로 인해 가계 소비자들의 신용이 약화하고 있다“며 ”이로 인해 앨리 파이낸셜의 신용 손실이 높아질 수 있다”고 경고했다.

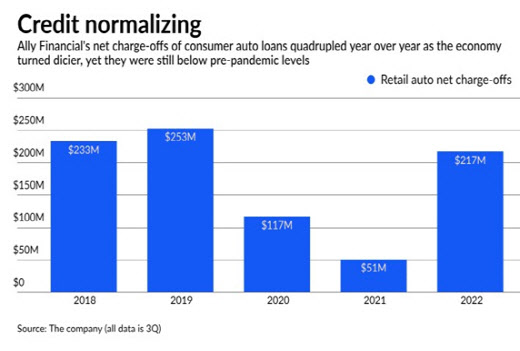

지난 10월 중순에 발표된 앨리 파이낸셜의 3분기 실적을 봐도, 자동차 대출 중 회수가 어려울 것으로 보여 이미 손실로 반영한 대출 순상각액(net charge-offs)가 2억1700만달러로, 1년 전 같은 기간에 비해 4배 이상으로 급증했고, 2020년보다도 2배 이상이었다.

|

이에 대해 제프리 브라운 앨리 파이낸셜 최고경영자(CEO)는 컨퍼런스콜 당시 “순상각액이 크게 늘어난 것은 사실이지만, 이는 오히려 팬데믹 기간 중에 비정상적인 수준이던 것이 이제 정상화하고 있는 수순”이라며 “팬데믹 직전이던 2019년 3분기의 2억5300만달러에 비해서는 여전히 낮은 수준”이라고 말했다. 실제 3분기 30일 이상 연체율만 봐도 2.9%로 상승하긴 했지만, 4%가 넘었던 팬데믹 이전에 비해서는 훨씬 양호한 편이다.

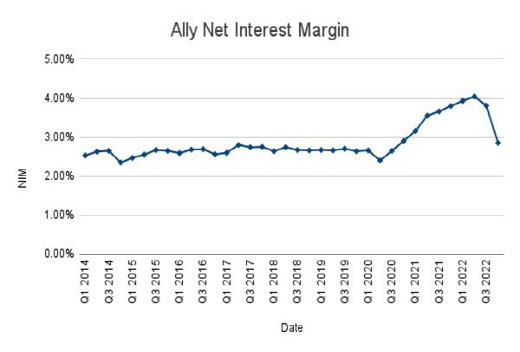

아울러 최근 시장금리 상승으로 인해 자금 조달 비용이 높아진 점도 부담으로 꼽았다. 자동차 대출이나 모기지를 내주기 위한 재원을 마련하기 위해 예금을 받거나 채권을 발행하는데, 시장금리 상승 탓에 그런 자금 조달 비용이 높아져 수익성이 악화할 것이라는 우려다.

그래섹 애널리스트는 “앨리 파이낸셜이 순이자마진(NIM) 하락 탓에 추가적인 실적 압박을 받을 것”이라고 봤다. 이어 “자동차 대출에 따른 수익률보다 예금을 통한 자금 조달 비용이 더 빠르게 높아지면서 NIM이 악화될 것”이라고 예상했다. 이에 앨리 파이낸셜의 NIM은 내년 3분기가 되면 3.03%까지 낮아져 바닥을 찍을 것이라고 예상했다. 이로 인해 모건스탠리는 앨리 파이낸셜의 내년도 주당순이익(EPS) 전망치를 2.89달러로 하향 조정했다. 이는 월가 전망치보다 37%나 낮은 수준이다.

재미있는 건, 버핏 최고경영자(CEO)가 이끄는 버크셔는 올 1분기부터 앨리 파이낸셜 주식에 처음 투자한 뒤 2분기에는 투자 비중을 더 늘렸다는 점이다. 3분기 말 현재 8억3500만달러(지분율 0.28%) 어치를 보유하면서, 버크셔가 투자한 47개사 중 보유액 기준으로는 29위를 유지하고 있다. 앨리 파이낸셜의 성장과 주가 모멘텀이 이렇게 꺾이고 있다면, 버핏 CEO가 이 회사에 투자를 결정한 것은 잘못된 판단이었을까.

|

일단 버핏 CEO가 생각하는 가치 있는 주식을 싸게 사서 오랫동안 보유한다는 투자 원칙으로 보면, 앨리 파이낸셜은 투자 매력이 충분한 종목이다.

앨리 파이낸셜은 무엇보다 회사가 가진 장부가치에도 못 미칠 정도로 주가가 싼 편이다. 현재 주가순자산비율(PBR)은 0.7배에 불과해 1배가 훌쩍 넘어가는 웰스파고나 JP모건 등 다른 금융사에 비해 싸다. 또 2개월 추정 이익을 기준으로 한 주가수익비율(PER)은 4.31배 수준으로, 금융업 평균인 6.59배에 비해 훨씬 낮다. 반면 자기자본수익률(ROE) 면에선 앨리 파이낸셜이 17.96%를 기록하며 10%가 안되는 웰스파고(9.93%)나 14.52%인 JP모건보다도 훨씬 높다.

회사 실적도 성장 중이다. 팬데믹 이후 급증했던 자동차 판매가 줄면서 올 3분기 차 판매가 2019년 3분기에 비해 11%나 낮은 수준에 머물러 있지만, 앨리 파이낸셜의 자동차 대풀은 480억달러로, 3년 전에 비해 32%나 불어났다.

이런 성장을 기반으로 배당도 빠르게 늘리고 있다. 앨리 파이낸셜의 배당률은 4.68%에 이르고 있고, 치근 5년 간 총 배당금 지급액은 150%나 급증했다.

![[포토]장수연 '투온 위해 집중한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900473t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

!['더 뉴 아이오닉5'…"디자인·편의성·승차감 다 좋아졌네"[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900771t.jpg)

![[포토]유효주 '샷이 약간 밀렸다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900519t.jpg)