[이데일리 이후섭 기자] 메리츠종금증권은 16일

현대위아(011210)에 대해 부품사업 회복으로 올해 2분기 실적이 시장예상치를 웃돌 것으로 전망했다. 체질개선을 통한 실적 회복이 진행되고 있다며 목표가를 종전 4만7000원에서 5만2000원으로 10.6% 상향 조정했다. 투자의견은 `단기 매수(Trading Buy)`를 유지했다.

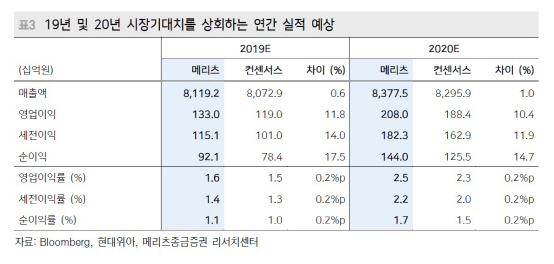

김준성 메리츠종금증권 연구원은 “현대위아의 2분기 매출액은 전년동기대비 1.8% 증가한 2조900억원, 영업이익은 90.9% 늘어난 389억원을 기록할 전망”이라며 “부품사업의 2분기 영업이익이 전년동기대비 6.8% 증가하고 기계사업의 적자폭 축소를 통해 실적 회복세를 이어갈 것”이라고 내다봤다. 중국 시장에서의 현대·기아차 판매 부진이 지속되고 있으나, 국내공장의 중국 반조립제품(CKD) 매출이 이미 부품사업의 5% 이내로 줄어든 상황이라 실적에 미치는 영향은 제한적 수준에 그칠 것으로 예상했다.

김 연구원은 “부품사업에서는 엔진 물량배정 증가로 가동률이 개선되고 있고 4륜구동 부품 수요 확대, 낮은 수익성의 모듈 내 상품매출 사업 제거를 통한 수익성 개선이 이뤄지고 있다”며 “기계사업도 공격적 구조조정으로 적자폭이 계속 줄어들 것”이라고 판단했다.

주요 사업부문의 체질개선을 통한 점짐적인 실적 회복을 반영해 올해와 내년 주당순이익(EPS) 추정치를 기존대비 각각 5.5%, 18.9% 상향 조정했다. 올해 EPS는 3386원, 내년에는 5294원을 기록할 것으로 전망했다.

이어 그는 “다만 최근 주가 반등을 통해 이 같은 실적 회복 기대감이 상당 부분 반영됐다”며 “추가적인 기업가치 개선을 위해서는 더욱 강도높은 중장기 실적개선 근거를 확보할 필요가 있다”고 판단했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]최은우 '타이틀 방어를 향하여'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000263t.jpg)

![[포토] 고군택 '호쾌한 샷으로 역전을 허용하지 않는다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000145t.jpg)

![[포토]김민별 '퍼트라인에 맞춘다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000002t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![차은우는 차은우…드라마 속 그의 차도 눈이 가요[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000057t.jpg)

![[포토]윤이나 '빗속의 파이팅'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000342t.jpg)