![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

두산중공업이 어려워진 원인을 놓고도 여전히 대립이 팽팽합니다. 한쪽에선 현 정부의 탈원전 정책 때문이라고 주장합니다. 반면 진보 단체 등은 자회사 부당 지원이 부실을 초래한 진짜 이유라며 두산중공업 경영진을 정부에 고발했습니다.

우리가 어떤 문제의 해법을 내놓으려면 원인을 제대로 알아야 하죠. 그렇다면 두산중공업의 부실은 과연 무엇 때문이었을까요?

본업에서 10년 연속 흑자낸 두산중공업…적자회사 된 비밀은?

기업의 회계 장부는 과거에 벌어진 일을 숫자로 기록한 ‘팩트’입니다. 그래서 지난 10년 치 재무제표를 살펴봤는데요.

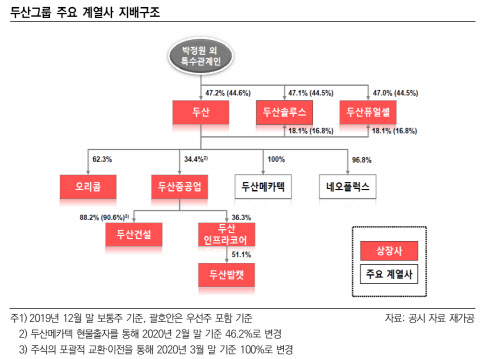

두산중공업은 두산건설과 건설 기계 제조 회사인 두산인프라코어(042670)를 자회사로 두고 있습니다. 재무제표에는 이 회사들을 하나의 기업인 것처럼 합쳐서 작성하는 ‘연결 재무제표’와 두산중공업만 따로 분리해서 작성한 ‘별도 재무제표’가 있는데요. 두산중공업의 부실 원인을 찾는 게 목적인 만큼 별도 재무제표를 분석 대상으로 했습니다.

|

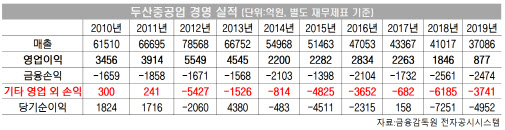

사실 두산중공업은 10년 연속으로 영업 흑자를 기록한 회사입니다. 국제 회계기준을 적용한 지난 2010년부터 지난해까지 본업에서 매년 돈을 남겼다는 얘기인데요. 영업 흑자를 내는 회사가 부실해졌다는 게 잘 이해가 되지 않죠?

기업이 본업에서 흑자를 올리더라도 대출금 상환 등 금융 비용을 많이 지출하거나 본업 이외에 투자 사업 등에서 더 큰 손실을 보면 최종적으로 적자(당기순손실)을 낼 수 있는데요. 두산중공업이 이런 사례입니다.

|

‘금융 비용’과 ‘영업 외 비용’이 중간에서 영업이익을 갉아먹었기 때문인데요.

특히 2012~2019년 8년 동안 발생한 누적 영업 외 비용이 2조6852억원이나 됩니다. 같은 기간 발생한 금융 비용(1조5611억원)보다 72%나 많죠. 두산중공업 적자의 핵심 원인이라고 볼 수 있습니다.

정답은 “두산건설 주식서 투자손실 1조5300억 발생”

그럼 이 대규모 영업 외 비용은 어디서 발생했을까요?

바로 두산중공업이 보유한 두산건설 주식에서입니다.

별도 재무제표에서는 기업이 보유한 자회사 주식을 회계 장부에 ‘투자 주식’으로 기록하고 매년 결산 때마다 그 자산의 가치를 다시 평가해서 반영하는데요. 장부에 적힌 주식 가격보다 그 지분을 보유한 대가로 앞으로 벌어들일 돈이 적다면 장부 가격을 낮추고 그 차액(현재 장부가격-미래 회수 가능액)을 영업 외 손실로 반영하는 겁니다.

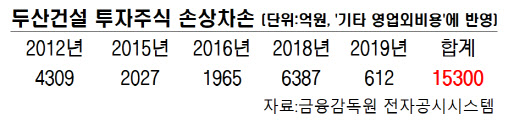

이처럼 투자 주식의 가치 하락을 영업 외 손실로 반영하는 걸 회계에서는 ‘자산 손상차손’이라고 하는데요. 두산중공업이 2012년부터 작년까지 8년간 반영한 두산건설 지분의 누적 손상차손 금액은 1조5300억원에 달합니다.

|

예를 들어 볼까요. 두산건설이 2011·2012년 9000억원이 넘는 당기순손실을 내자 두산중공업은 2013년 배열 회수 보일러(HRSG) 사업부와 현금 등 모두 8694억원을 두산건설에 출자했습니다. 출자한 금액만큼 주식을 받아왔으니 두산중공업의 회계 장부에 적힌 두산건설 주식 가격은 6678억원에서 1조5372억원으로 2배 넘게 늘었죠.

그런데 2015년 2027억원, 2016년 1965억원, 2018년 6387억원 등 손상차손이 계속 발생했습니다. 그 결과 2018년 말 두산중공업 재무제표 속 두산건설 주식의 장부가격은 다시 9196억원으로 쪼그라들었습니다. 6000억원가량이 증발한 셈이죠.

|

만약 두산건설 지원으로 인한 손상차손이 반영되지 않았다면 어땠을까요?

두산중공업의 적자가 상당히 줄어듭니다. 두산중공업이 본격적으로 적자를 기록하기 시작한 2012년부터 지난해까지 누적 당기순손실은 1조7034억원입니다. 여기서 두산건설 투자 주식 손상차손 1조5300억원을 빼면 1734억원이 남죠.

다음 편에서는 두산중공업 실적 악화의 또 다른 원인인 수주 추이를 살펴보겠습니다.

![[포토] 의대정원 논의되는 중앙재난안전대책본부 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900621t.jpg)

![[포토] 이주호 교육부 장관과 조규홍 보건복지부 장관의 대화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900618t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 타구 살피는 이창우](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900063t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토] 고군택 '신들린 샷으로 초대 챔피언을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800207t.jpg)

![[포토]제60회 한국보도사진전 찾은 유인촌-오세훈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800649t.jpg)

![[포토]문정민 '기분 좋은 버디 성공'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900286t.jpg)

!['더 뉴 아이오닉5'…"디자인·편의성·승차감 다 좋아졌네"[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900771t.jpg)