![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

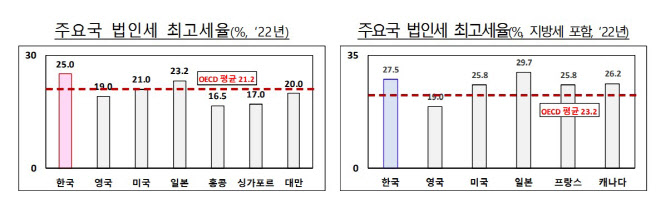

22일 기획재정부가 배포한 ‘법인세 과세표준 및 세율체계 개편 필요성’ 참고자료에 따르면 한국의 법인세 최고세율(25.0%)로 OECD 38개국 중 7번째 수준이었다. 스페인·네덜란드·벨기에 등과 공동 7위다.

이는 OECD 평균(21.2%)보다 4%포인트 가까이 높은 수치다.

|

다만 지방세를 포함한 최고세율(27.5%)은 11위로 다소 내려간다. 이탈리아, 포르투갈, 일본, 독일 등은 지방세가 높아 이를 포함할 경우 한국을 넘기 때문이다. 최고 법인세율이 15%인 독일은 지방세를 더하면 29.9%이며, 일본도 23.2%에서 29.7%로 상승한다.

기재부에 따르면 주요국 대비 법인세수 부담도 큰 편이다. 2020년 기준 한국의 GDP(국내총생산) 대비 법인세수 비율은 2020년 3.4%로 미국(1.3%), 영국(2.3%), 일본(3.1%) 대비 높다. OECD 평균(2.7%) 대비로도 높다.

한국의 법인세수 비율이 높은 이유는 실효세율이 높기 때문이다. 조세재정연구원이 각국 조세당국 자료를 바탕으로 만든 법인세 실효세율에 따르면 한국은 2019년 21.4%로 미국, 일본, 영국 등보다 높다.

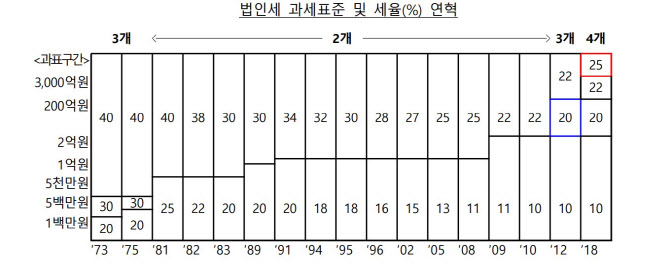

특히 2018년 최고세율이 22%에서 25%로 인상되고 비과세 및 감면 정비 등으로 대기업과 중소기업의 실효세율 격차가 2017년 7.0%포인트에서 지난해 8.4%포인트로 확대되는 추세다.

|

정부는 현재 최고세율 25%를 22%로 낮추고 과표구간을 현행 4단계에서 3단계로 단순화하는 세제개편을 추진하고 있다.

기재부 관계자는 “OECD 국가들은 경쟁적으로 법인세를 인하해 투자 확대와 글로벌 기업 유치를 도모했다”며 “2008년 38개 OECD 국가 중 24개국이 법인세율을 인하했고, 인상한 국가는 한국 포함 6개국뿐”이라고 설명했다.

정부는 미국의 최저한세 도입 움직임에 대해서도 법인세율 인상이 아닌 조세회피를 방지하기 위한 것이라고 설명했다. 글로벌 최저한세(15%) 시행에 따라 해외 진출 미국 기업의 실효세율이 15% 이하면 다른 나라가 과세권을 갖게 되는 상황을 막기 위해서라는 의미다.

기재부는 “영국이 감세안을 철회한 것은 재정건전성을 고려하지 않고 무리하게 추진된 감세안이 금융시장에 혼란을 불렀기 때문”이라며 “감세 자체가 아닌 재정건전성의 문제”라고 재차 짚었다.

![[포토]최은우 '타이틀 방어를 향하여'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000263t.jpg)

![[포토] 고군택 '호쾌한 샷으로 역전을 허용하지 않는다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000145t.jpg)

![[포토]김민별 '퍼트라인에 맞춘다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000002t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![차은우는 차은우…드라마 속 그의 차도 눈이 가요[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000057t.jpg)