![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

[이데일리 이정훈 기자] 미국을 대표하는 반도체 설계기업(팹리스)인 AMD가 11월의 첫 날인 1일(현지시간) 3분기 실적 발표에 나선다. 앞서 지난달 미리 3분기 실적 눈높이를 낮춰 놓은 탓에 월가 전망치에 부합할 가능성은 높지만, 세부적으로 들여다 보면 우려의 지점들이 꽤 있다는 게 전문가들의 공통된 의견이다.

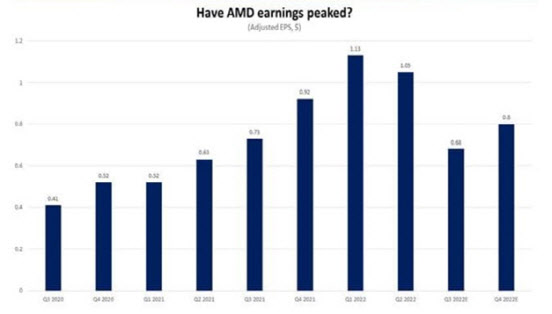

현재 월가에서는 AMD의 3분기 조정 주당순이익(EPS)을 전년동기대비 7.2% 줄어든 69센트로 점치고 있다. 그나마 헤지펀드와 브로커, 바이사이드 애널리스트들의 추정치를 집계하는 에스티마이즈에 따르면 EPS 추정치가 79센트로 더 높은 편이다.

|

다만 어느 쪽 추정치이건 이대로 라면 3년 만에 처음으로 EPS가 전년대비 감소세를 보이게 된다. 그나마 4분기 EPS는 다소 개선되긴 하겠지만, 전망치는 80센트로 그리 높지 않다. 월가에서 단기적으로 AMD가 이익 정점을 찍고 내려왔다고 보는 이유다.

앞서 AMD는 이미 사전예고를 통해 실적 눈높이를 낮췄다. 지난 6일 AMD는 3분기 잠정 매출이 전년 같은 기간보다 29% 증가한 56억달러 수준일 것이라고 했다. 2분기 실적 발표 당시 제시한 3분기 매출 전망치(65억~69억달러)보다 10억달러 가량 낮아진 것이다. 기존 전망치도 월가 예측(68억3000만달러)를 밑돌았는데, 이마저 달성할 수 없다고 예고한 것이다.

리사 수 AMD 최고경영자(CEO)는 “PC시장이 이번 분기에 40%에 이를 정도로 심각하게 위축됐다”면서 “거시경제 환경으로 인해 수요가 위축된 데다 PC 공급망 전반에 걸쳐 상당한 수준의 재고 조정이 있었다”고 설명했다. AMD는 3분기에 재고 등으로 1억6000만달러의 비용이 발생했다고 밝혔다.

이에 매출액은 회사 측이 사전 예고했던 것보다 소폭 높은 56억5000만달러일 것으로 점쳐진다. 이는 1년 전에 비해 32%나 늘어난 수준이다. 그러나 영업마진은 20.5%에 그쳐 2021년 초 이후 최저치를 기록할 것으로 보인다. 수익성이 저하되는 가운데서도 비용 통제가 제대로 이뤄지지 않고 있다. 연구개발비는 67%, 운영비는 48% 각각 늘어날 것으로 보여 매출 성장 둔화와 맞물려 비용 증가가 순익을 억누를 것으로 보인다.

|

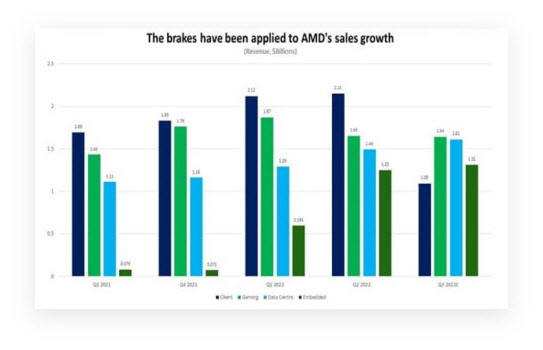

문제는 전체적인 헤드라인 실적 수치보다는 주요 사업부문별 매출이 어떻게 되느냐에 달려 있다. 특히 개인용 컴퓨터(PC) 판매 부진을 대체해줄 수 있는 데이터센터 서버칩 사업에서의 매출이 얼마나 양호할 것인지다.

우선 연방준비제도(Fed·연준)의 정책금리 인상으로 글로벌 경기 침체 위험이 높아지면서 PC를 비롯한 정보기술(IT) 기기 수요가 위축되고 있는 만큼, AMD는 주요 사업부문 중 PC 및 노트북으로 구성된 클라이언트부문 매출은 10억달러로 전년동기대비 40% 급감한 것으로 추정했다.

반면 AMD가 꾸준히 데이터센터에 들어가는 서버칩 분야에서 인텔 점유율을 빼앗아 오고 있는 만큼 이번 분기에도 데이터센터 매출은 양호할 것으로 보이는데, 실제 지난주 메타 플랫폼스는 이익 악화에도 불구하고 데이터센터에 대한 대대적인 설비투자 계획을 밝힌 바 있다.

아울러 앞서 실적을 발표한 인텔도 3분기 데이터센터 매출이 전년동기대비 27% 줄어든 42억달러에 그쳤고, 분기로는 적자를 냈다고 밝혔다. 이는 그 만큼 AMD와의 경쟁에서 인텔이 밀렸다는 신호일 수 있다.

현재 월가에선 AMD가 같은 기간 데이터센터부문에서 전년동기대비 45%나 늘어난 16억1000만달러 매출을 기록할 것으로 보고 있다. 데이터센터용 서버칩을 공급하는 사업부는 상대적으로 실적 안정성이 높을 것으로 보이지만, 우려는 향후 사업이 둔화할 것이라는 전망에 있다.

|

이 때문에 월가에서도 AMD에 대한 기대를 낮추고 있다. 간밤 노스랜드 캐피탈마켓은 AMD에 대한 투자의견을 종전 ‘시장수익률상회(Outperform)’에서 ‘시장수익률평균(Market Perform)’으로 하향 조정했다. 목표주가를 60달러로 유지했지만, 이는 이날 종가인 60.06달러에 비하면 상승여력이 전혀 없다는 뜻이다.

노스랜드 측은 “글로벌 X86 서버칩시장에서 20~25%를 중국이 차지하고 있고, 중국 동맹국들의 5%까지 감안하면 범(凡)중국 비중이 최대 30%에 이른다”며 “중국 내 서버칩 수요가 둔화하고 있고 향후 회복세도 매우 더딜 것이라는 게 걱정스러운 대목”이라고 말했다.

인텔과의 경쟁에 대해서도 “조만간 인텔이 새 서버칩을 내놓을 것인 만큼 내후년까지 인텔과의 경쟁이 치열해지면서 점유율도 크게 늘리기 어려울 것”이라고 예상했다.

투자의견은 ‘비중확대(Overweight)’로 유지하면서도 목표주가를 86달러에서 77달러로 낮춘 모건스탠리 역시 “AMD의 서버칩 매출은 앞으로도 한 자릿수대 후반 성장세를 이어갈 것이고 클라우드 재고 영향도 적을 것”이라고 긍정적으로 보면서도 “기업들이 내년 데이터센터 지출을 줄일 것인 만큼 AMD의 데이터센터 매출도 내년 1분기까지는 계속 둔화하다가 이후에나 반등을 모색할 것”이라고 점쳤다.

그밖에도 크리스토퍼 롤랜드 서스퀘하나 파이낸셜 애널리스트는 “인텔이 최근 데이터센터부문에서의 경쟁 압력을 언급하고 있는데서 알 수 있듯이, AMD가 계속 시장점유율을 높이고 있는 것으로 보인다”면서도 “다만 거시경제에 대한 우려가 커지고 있는 만큼 기업들의 대규모 투자는 둔화할 수밖에 없을 것”이라고 우려했다.

현재 월가 애널리스트 43명 가운데 30명이 AMD에 대해 투자의견 ‘매수’를 유지하고 있다. ‘보유’는 13명이다. 다만 평균 목표주가는 93.68달러인데, 이는 석 달 전 125.56달러에 비해 크게 낮아진 것이다. AMD 주가는 올 들어 지금까지 57% 하락하고 있다. 이는 같은 기간 필라델피아 반도체지수 하락률(-38%)보다 훨씬 더 저조한 수익률이다. 스탠더드앤드푸어스(S&P)500지수는 같은 기간 18% 하락했다.

![[포토]최은우 '선두가 보인다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900548t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토]송민교 '버디를 노려본다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000015t.jpg)