![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

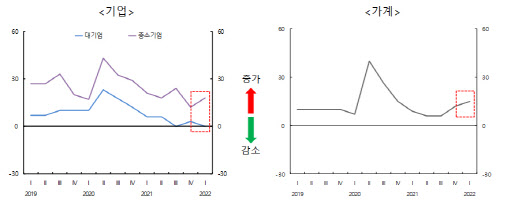

전 금융권서 신용위험 증가…“금리 오르고 상환 능력 떨어져”

한국은행이 17일 발표한 ‘금융기관 대출행태 서베이’ 결과를 보면 국내 은행이 예상한 올 1분기 종합 신용위험지수는 16으로 작년 4분기(11)보다 5포인트 높아졌다. 차주별로 보면 대기업(3→0)은 신용위험이 줄었지만 중소기업(12→18)과 가계(12→15)를 중심으로 위험도가 커졌다. 비은행금융기관의 대출 차주 신용위험지수도 일제히 올랐다.

한은은 금융기관을 대상으로 신용위험, 대출태도, 대출수요에 대한 설문 응답을 가중평균해 지수를 산출한다. 지수가 양(+)이면 ‘대출태도 완화’ 또는 ‘신용위험 증가’라고 답한 금융기관 수가 ‘강화’ 또는 ‘감소’보다 많다는 뜻이다. 이번 설문조사는 지난해 12월 13일~31일까지 국내은행 17곳 등 은행권과 비은행권을 포함한 총 203곳의 금융기관을 대상으로 이뤄졌다.

비은행권의 신용위험은 은행권보다 더욱 높았다. 상호금융조합, 상호저축은행이 작년 4분기 대비 각각 6포인트, 3포인트 증가한 31, 22를 기록했고 신용카드회사와 생명보험회사는 각각 7포인트씩 증가한 14, 18을 나타냈다.

|

◇은행권 대출 숨통 조금 트였지만, 비은행권 더 세게 조인다

금융사 대출 문턱은 은행권을 중심으로 4분기 대비 완화될 전망이다. 우선 은행권의 대출 한파가 풀리면서 기업과 가계 모두 수요 증가세가 예상된다. 지난해 9월 사라졌던 시중은행 우대금리 헤택 부활과 대출 재개 등에 시중은행의 대출태도는 올 1분기 0을 기록, 지난해 2분기 이후 3개분기만에 처음으로 마이너스를 벗어났다. 작년 3분기(-15), 4분기(-19) 크게 강화됐던 대출조이기가 연초들어 조금 풀린 영향이다.

차주별로는 대기업이(0→6) 영업실적 개선 기대로 큰 폭 완화된 가운데, 중소기업(0→0)은 보합권을 유지했다. 중소기업과 소상공인의 어려움을 덜기 위해 시행한 대출 만기연장과 이자 상환유예 조치가 오는 3월 종료될 예정인 가운데 신용리스크 위험에 대한 경계감 탓이다. 가계주택(-35→0), 가계일반(-41→-6)에 대한 대출 태도는 여전히 까다로운 편이나 작년말에 비하면 크게 완화됐다.

이에 따라 올 1분기 은행의 대출수요 종합지수(-5→7)는 증가할 것으로 보인다. 대기업(-3→3)과 중소기업(6→12) 모두 경기회복 기대에 따른 설비투자자금 수요, 유동성 확보 필요성이 커졌다. 가계의 대출수요 역시 은행의 주택관련대출 신규취급 재개, 실수요자를 대상으로 한 신용대출 재개 등의 영향으로 주택자금과 일반자금 수요 모두 전분기 큰 폭의 감소를 벗어나 가계주택(-18→0), 가계일반(-9→0) 모두 보합권으로 전환할 것으로 보인다.

이 때문에 올 1분기중 비은행금융기관에 대한 대출 수요는 증가세가 줄어들거나 소폭 감소 전환할 것으로 보인다. 업권별로 보면 신용카드회사(29→0), 상호금융조합(10→6), 생명보험회사(10→7) 등은 증가폭이 전분기보다 줄어들고, 상호저축은행(7→-1)은 소폭 감소할 전망이다.

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)