![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

‘A+’와 ‘AA-’ 등급은 1단계 차이이지만, 실제 적지 않은 기관들이 AA급을 주 투자대상으로 한다는 점에서 우량채와 비우량채로 나뉘는 주요 기준이 된다. 기관들의 자금 수요 등을 감안하면 단순한 1단계 차이라고 보기 어려운 셈이다. 최근 삼성증권 등 증권사들도 회사채 발행에 나서고 있는 만큼 AA급 상향이 상징적인 의미에 그치지만은 않는다는 분석이다.

26일 한국기업평가에 따르면 가장 높은 신용등급인 AAA 등급은 70개사, 16%이고, AA급은 144개사 32% 수준이다. A급은 121개사, 27%이고, BBB급은 63개사, 14% 수준이다. 통상 AAA급은 공기업 등이 보유하고 있다.

초대형IB중 현재 메리츠증권(008560)이 ‘AA-’ 등급이고 삼성증권(016360)과 KB증권이 증권사중엔 가장 높은 ‘AA+’ 등급을 보유중이다. 미래에셋대우(006800), NH투자증권(005940), 한국투자증권, 하나금융투자, 신한금융투자는 ‘AA’ 등급이다.

|

교보증권, 신평 3사 모두 `AA-` 등급 부여

한국신용평가는 지난 18일 교보증권의 신용등급을 `AA-(안정적)`으로 한 단계 상향했다. 김영훈 한신평 수석연구원은 “다각화된 사업부문을 바탕으로 이익 창출능력이 개선됐고, 리스크 관리 강화로 고위험자산이 축소됐다”며 “유상증자로 자본적정성이 개선됐다”고 등급 상향 이유를 밝혔다. 한신평에 이어 NICE신용평가가 지난 19일에 교보증권 등급을 `AA-`로 상향했고, 23일엔 한기평도 상향에 가세했다. 신용평가사 3사로부터 모두 AA급을 인정받은 것이다.

한기평에 따르면 교보증권은 2007년 ‘A-’등급에서 2009년 ‘A’등급으로 한 단계 올랐고, 2013년 8월 ‘A+’등급으로 또다시 상향됐다. 그리고 지난 8월 ‘A+’등급을 유지한 채 등급전망이 ‘긍정적’으로 바뀌었다. 긍정적 꼬리표를 단 지 석 달만인 지난 23일 ‘AA-’ 등급에 올라섰다.

교보증권(030610)의 경우 지난 6월 대주주인 교보생명을 대상으로 2000억원 규모의 유상증자를 실시하며 자기자본이 1조2000억원 수준으로 증가하게 됐다.

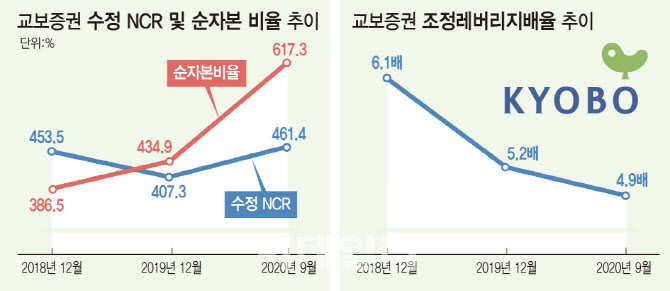

교보증권은 중소형사중 펀드, 신탁상품 판매 등 자산관리 부문에서 가장 우수한 수익창출력을 보유하고 있다. 지난 9월말 기준 교보증권의 수정 영업용순자본비율(NCR)과 순자본비율이 461.4%, 617.3%로 2019년말 407%, 434.9%에서 상당폭 상승했다.

|

안 수석연구원은 “자금 조달과 운용과정에서의 보수적인 위험성향과 위험과 수익간 균형이 오랜 기간 지속되고 있는 점도 이번 신용등급 상향에 긍정적으로 반영됐다”고 설명했다.

또 최근 수년간 주요 증권사 크레딧 이벤트로 작용한 PF, 선박 등 실물자산 투자 부실화, 기업투자(대우조선해양, CERCG 등) 부실 발생, 사모펀드 불완전 판매(라임, 옵티머스 등), 대규모 ELS 헤지 손실 발생(2016년 HSCEI지수, 2020년 코로나19 관련 주요 주가지수 동반 급락) 등 사안에 중요하게 저촉되지 않은 점도 우수한 리스크 관리 체계를 반영한다는 설명이다.

|

유안타증권 `AA-` vs `A+` 등급 엇갈려

한국기업평가는 24일엔 유안타증권(003470) 신용등급을 `AA-`로 상향했다. 한기평에 따르면 유안타증권의 경우 2015년 6월 ‘A-(긍정적)’에서 2016년 3월 ‘A(안정적)’으로 상향됐고, 2017년말 ‘A+’등급으로 또다시 올랐다. 그리고 지난해말 ‘긍정적’ 꼬리표를 단 지 11개월만에 ‘AA-’ 등급으로 올라섰다.

다만 한국신용평가, NICE신용평가는 유안타증권 등급을 26일 현재 ‘A+’로 부여하고 있다. 등급전망도 `안정적`이어서 단기간내에 `AA-`급 상향 가능성은 낮은 상태다.

한기평에 따르면 유안타증권 역시 1조3000억원의 자기자본, 최근 3개년 평균 2.7%의 점유율을 바탕으로 중소형사 Peer대비 우수한 시장지배력을 보유하고 있다. 코로나19에도 불구하고 올해 누적 2.5%의 영업순수익 점유율을 기록했다. 위탁매매 수익의존도가 높아 증시변화에 따른 실적 변동성이 있었지만, 개인 신용공여 및 자산관리 등 리테일 부문 고정적 수익기반이 안정적으로 유지되는 가운데 IB부문 수익비중이 확대되며 사업 펀더멘털이 한층 개선됐다는 분석이다. 유안타증권의 IB부문 수익은 2016년 7.4%에서 지난해 기준 20.4%로 2배 이상 확대됐다 .

또 2018년 이후 영업순수익대비 판관비 비율을 80% 미만의 우수한 수준으로 유지하고 있다. 올 3분기 누적기준 이 비율은 76.8%로 경상적 수익성이 안정화됐다는 분석이다.

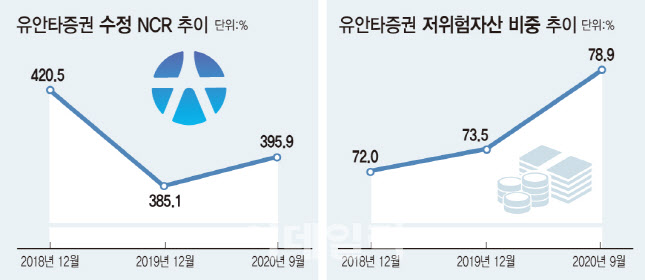

유안타증권은 국공채 및 특수채 중심의 보수적 자산운용 기조로 인해 최근 3개년 평균 저위험 자산이 73.4%에 달한다. 9월말 기준 수정NCR과 조정레버리지배율은 각각 395.9%, 4.4배로 제반 자본적정성 지표도 Peer대비 우수하다는 평가다.

2018년 이후 매도파생결합증권 발행, 우발채무 확대에 따른 위험액 증가가 부담이 되긴 했지만, 이익창출력 개선, 낮은 배당성향을 바탕으로 빠른 자본축적이 이어지면서 우수한 자본 완충력을 유지하고 있다.

이어 “최근 국내 증권사들이 자금의 조달, 운용 구조상 위험선호성향이 높아지고, 위험자산에 대한 적극적인 투자성향을 나타내고 있는데 비해 보수적 투자성향 지속, 유안타그룹의 일관적이고 보수적인 위험관리 수준을 고려할 때 상대적으로 우수한 재무건전성 지표를 유지할 것”이라고 내다봤다.

|

![[포토]최은우 '선두가 보인다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900548t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

!['더 뉴 아이오닉5'…"디자인·편의성·승차감 다 좋아졌네"[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900771t.jpg)

![[포토]송민교 '버디를 노려본다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000015t.jpg)