![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

쉽게 설명하면 스팩은 좋은 배우자를 만나 결혼하는 것이 목표입니다. 스스로 부가가치를 창출해서 경제활동을 하기보다는 ‘백마 탄 배우자’를 만나는 것이 탄생의 이유입니다. 이 때문에 스팩의 능력은 능력 좋은 배우자를 고르는 안목이 중요합니다.

지난 2009년 국내에 상륙한 스팩은 지난 10년 동안 거의 주목받지 못했습니다. 개념 자체도 어려운데다 일반 투자자가 가치를 정확하게 판단하기 쉽지 않기 때문이죠. 하지만 국내 주식시장이 지지부진한데다 안전자산 선호현상이 심화하면서 때아닌 스팩 열풍이 불고 있습니다. 까칠한 성 기자는 초보 스팩 투자자들이 주의해야 할 투자 팁을 알아봤습니다.

스팩 투자 절차 공모주 투자와 같은 원리

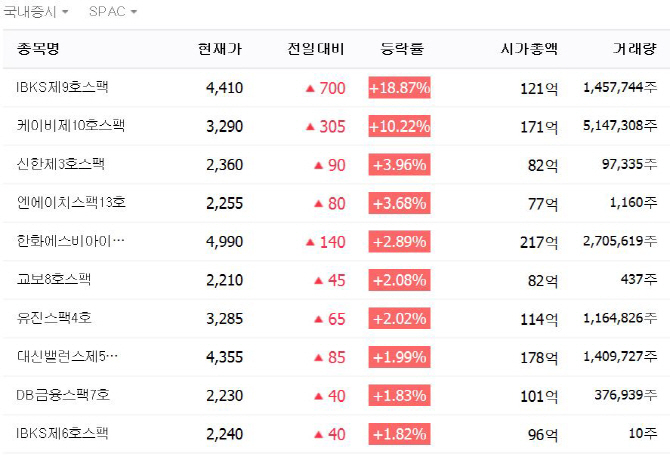

스팩 청약이 수백 대 1의 경쟁률을 기록하며 급부상한 것은 불과 한 달여에 불과합니다. 지난달 말 상장한 ‘유진스팩4호’가 이례적으로 세 자리 수 경쟁률을 보이며 최종 청약 경쟁률은 300.40대 1을 기록했습니다. 뒤이어 상장한 ‘DB금융스팩7호’도 기관 수요예측 109.84대 1, 최종 청약 경쟁률이 269대 1로 큰 인기를 끌었는데요. 심지어 지난 13일 ‘신한스팩5호’의 최종 청약 경쟁률이 654.47대 1을 기록하기도 했습니다.

스팩 투자법은 공모주 투자와 같은 원리입니다. 우량 비상장 주식이 주식 시장에 처음 데뷔할 때 할인된 공모가로 투자하는 것이 공모주 투자입니다. 스팩도 공모주와 똑같은 절차를 거쳐 주식 시장에 상장합니다.

다만 차이가 있다면 일반적인 공모주는 상장 시점에 기업에 대한 정보를 알 수 있지만 스팩은 인수 합병 전까지는 일종의 페이퍼 컴퍼니라 실체가 없습니다. 상장 시점에서는 스팩이 어떤 기업과 인수합병을 하게 될지 알 수 없습니다. 최근 미래에셋제5호기업인수목적과 인수합병으로 상장한 줌인터넷은 상한가를 기록하며 급등하기도 했습니다.

우량 스팩 감별법은…발기인의 과거 실적 조사

최근 스팩에 돈이 몰리는 이유는 안전자산 선호 현상 때문으로 해석됩니다. 스팩은 공모주로 투자하면 원금 손실 리스크가 거의 없습니다.

공모주로 투자한 스팩으로 손해를 보는 경우는 두 가지입니다. 먼저 주가가 공모가 이하로 떨어지는 경우입니다. 하지만 이는 과거 선례를 볼 때 많지 않습니다. 공모가에서 거의 오르지 않는 경우는 있지만 그 이하로 급격히 하락할 확률은 낮습니다.

하지만 상장 이후 이미 가격이 급등한 상태에서 투자하면 얘기가 달라집니다. 최근 스팩의 변동성이 커지면서 주가 급등락 현상이 심해졌습니다. 고점에 꼭지를 잡으면 손해를 볼 수 있습니다.

일반 투자자가 스팩에 투자하기란 쉽지 않습니다. 기업의 M&A 정보는 철저한 비공개 정보이고 일반 투자자가 투명하게 알 수 없기 때문입니다. 하지만 스팩 선택 시 확률을 높이는 방법은 스팩 발기인의 과거 투자 경력을 확인하는 겁니다. 스팩의 주요 지분 소유자는 이미 공개된 정보이고 이들의 과거 이력을 통해 간접적으로 앞으로 수익률을 유추해 볼 수 있습니다.

![[포토] UCL 4강 진출 자축하는 PSG 선수들](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700093t.jpg)

![[포토]'초선 당선자 오찬 간담회 참석하는 윤재옥 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700647t.jpg)

![[포토]월드IT쇼 2024 개막](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700604t.jpg)

![[포토]한동훈 응원 화환, '국회 주변에 가득'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700552t.jpg)

![[포토]'국회 주변에 길게 늘어선 한동훈 응원 화환'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700545t.jpg)

![[포토]황사 영향으로 전국 미세먼지 농도 '나쁨'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700520t.jpg)

![[포토]이재명, '민생회복 긴급조치 제안'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700366t.jpg)

![[포토] 물세례 받는 최정](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600147t.jpg)

![[포토]제1회 STN·츄쿠츄배 나눔골프대회 성공](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500251t.jpg)