![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

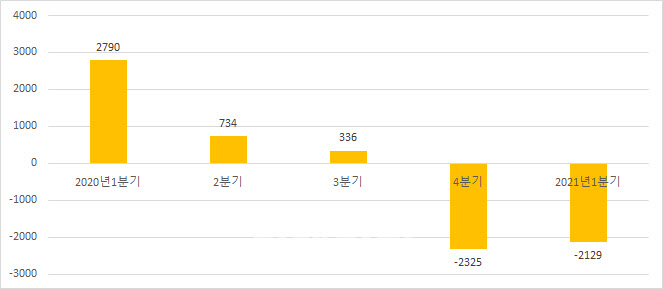

대우조선해양(042660)은 지난 1분기 매출 1조1018억원, 영업손실 2129억원을 기록했다. 전년 동기와 비교해 매출이 43.7% 감소했고 영업적자로 전환했다. 시장 컨센서스(매출 약 1조5000억원, 영업이익 50억원)에 크게 못미치는 실망스러운 성적이다.

대우조선 관계자는 “최근 수년간 수주목표 미달로 매출이 감소함에 따라 일시적인 고정비 부담이 증가한 영향”이라며 “강재가격의 급격한 상승으로 공사손실충당금을 반영한 것도 영향을 미쳤다”고 설명했다.

올해 발주 상황은 조선사에 유리한 국면이다. 한국조선해양(009540)과 삼성중공업(010140)은 현재 2.5년치 일감을 확보했다. 수주계약 조건이 보다 유리해질 가능성이 커졌다는 뜻이다.

박무현 하나금융투자 연구원은 “선주들의 선박 주문 문의가 늘어나는 가운데 철강가격이 인상되고 있어 조선소들의 수주 가격이 오름세를 보이고 있다”며 “제한된 조선업의 경쟁구도로 한국 조선소의 수주선가는 하반기에 더욱 높아지게 될 것”이라고 전망했다.

대우조선해양은 현대중공업그룹으로의 편입 여부가 변수다. 한영수 삼성증권 연구원은 “편입 여부에 따라 대우조선해양의 장기 수주전략 , 재무구조(부채 상환 , 자본확충 등), 비용 경쟁력에 커다란 영향이 있을 것이고 기업가치 역시 변화할 것”이라며 “투자자 입장에서는 일종의 불확실성”이라고 말했다.

대우조선해양 1분기 어닝쇼크?

|

앞서 삼성중공업도 어닝쇼크…배경은?

- 강재가격 상승, 공사손실충당금 등 반영

- 수주 부진 탓에 무리한 저가수주 여파

최근 수주 호조는 빛좋은 개살구?

- 수주잔고 상황에 따라 계약 조건 달라져

- 한국조선해양·삼성중공업, 2.5년치 일감 확보…배짱수주 가능

- 하반기 선가 인상폭 커질 전망…기자재 업체 관심

- 대우조선·삼성重, 올해도 적자 전망…옥석가리기 필요

- 대우조선, 현대중공업 그룹 편입 여부 변수

|

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)