![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

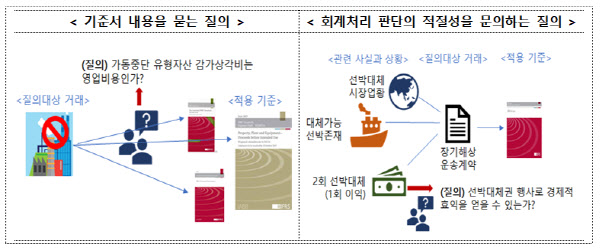

금융감독원과 한국회계기준원은 IFRS 적용과정을 지원하기 위해 2010년부터 질의회신제도를 공동으로 운영하고 있다.

20일 금융위원회는 “그간 회신하지 않았던 회계처리 판단의 적절성을 묻는 질의는 원칙적으로 회신하고 그 과정에서 회계처리 판단에 도움이 되는 사항을 상세히 안내하겠다”고 밝혔다.

현재 회계당국은 거래를 둘러싼 특정 사실 및 상황에 기초한 회계처리방법이 적절한지 판단해 달라는 질의에 대해서는 개별 사안이란 이유로 회신하지 않고 있다.

IFRS 도입으로 기업들이 겪고 있는 가장 큰 애로사항에 대해 소극적으로 대응한다는 비판이 나오는 이유다. 회계처리가 쟁점이 되는 사항에 대해 사전에 질의해도 답변 없이 사후에 제재만 한다는 불만도 있다.

이에 앞으로는 회계 현장에서 반복적으로 발생하거나 중요한 쟁점이 있는 사항은 원칙적으로 회신한다는 방침이다. 회계당국 관계자는 “기업의 회계처리기준 적용 및 결정에 실질적 도움이 될 수 있도록 회계처리 관련 고려해야 할 사항을 최대한 상세히 안내하겠으니 기업들도 사실관계를 명확히 하고 판단에 필요한 자료를 충실히 제출해 달라”고 당부했다.

다만 회계처리 방법을 정해주는 판단은 하지 않고 조사·감리가 진행 중인 사례에 대한 질의는 회신대상에서 제외할 예정이다.

|

회계당국은 기업의 회계처리 역량 지원 강화를 위해 질의회신 공개 사례 수를 확대하기로 했다. 이를 위해 특별한 사유가 없는 한 상반기 질의회신 사례는 그해 연말에, 하반기 사례는 이듬해 6월 말 공개한다는 원칙을 세웠다.

이런 질의회신 사례로 교육자료를 개발해 매년 온·오프라인 교육을 병행해 기업과 감사인 업무능력을 배양하는 데 활용한다.

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)