![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

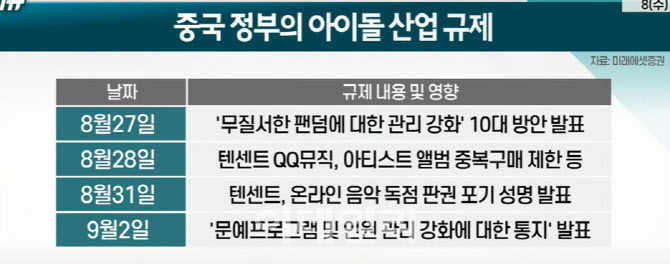

중국 정부는 지난달 27일 ‘무질서한 팬덤에 대한 관리 강화’ 10대 방안을 발표하고 일주일만인 지난 2일에는 ‘문예프로그램 및 인원 관리 강화에 대한 통지’를 발표했다. 중국 최대 인터넷기업 텐센트는 당국의 지시에 따라 중국 내 온라인 음악 저작권에 대한 독점 판권을 포기했고 중국 소셜미디어 웨이보는 아이즈원 출신 장원영의 중국 팬클럽 계정 등 21개 한국 연예인 팬클럽 계정을 30일간 정지 조치했다.

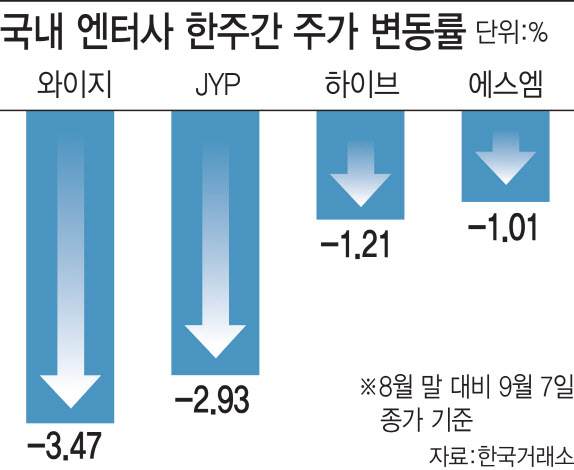

이 여파로 최근 일주일간(8월31일~9월7일) 엔터 4사 주가는 일제히 하락했다. 와이지엔터테인먼트(122870)가 3.5% 빠졌고 JYP Ent.(035900) -3%, 하이브(352820) -1.2%, 에스엠(041510) -1%의 낙폭을 기록했다. 이날도 엔터 4사 주가는 일제히 2~6% 떨어졌다.

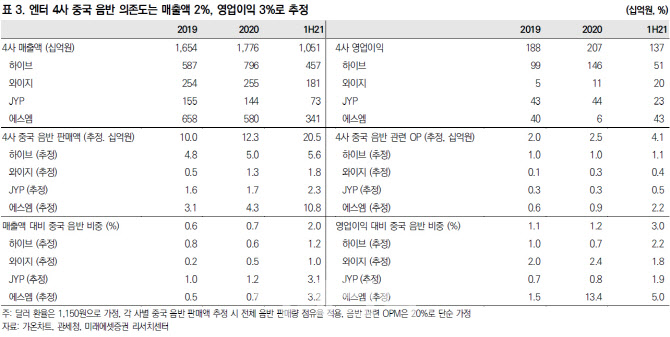

다만 중국 엔터시장이 통제된다는 것만으로 우리 엔터사들이 큰 타격을 받지는 않을 것이라는 분석이 나오고 있다. 중국의 사드(THAAD·고고도미사일방어체계) 보복 이후 국내 엔터사들은 중국 의존도를 낮췄다. 미래에셋증권은 올해 상반기 엔터 4사 매출액에서 중국 음반 매출액이 차지한 비중은 평균 2%에 불과했다고 분석했다.

엔터 4사 모두 하반기 영업이익 전망은 매우 긍정적이다. 와이지엔터테인먼트는 3분기 영업이익이 전년 동기 대비 530% 증가할 것으로 추정됐고 에스엠은 4분기 1830%의 영업이익 성장이 예상된다.

박정엽 미래에셋증권 연구원은 “중국 규제가 국내 엔터사 실적에 미칠 영향은 예상보다 훨씬 작은 수준”이라며 이번 조정을 기회로 비중을 확대하는 전략을 추천했다. 9월 리사·NCT·에스파, 10월 트와이스·스트레이키즈·블랙핑크 등 각사의 간판 라인업 컴백이 줄줄이 예정돼 있고 차세대 라인업의 팬덤도 성장했다.

-----------------------------------------

* 위 텍스트는 방송 내용의 일부분으로, 전체 내용은 동영상으로 확인할 수 있습니다.

국내 엔터주 최근 주가 하락?

|

|

- 사드 보복 이후 국내 엔터사들의 중국 의존도 하락

|

- 하반기 실적 긍정적 전망…영업이익 대폭 증가

- 미래에셋 “중국 규제 무섭지 않다…비중확대 기회”

- 하나금융투자 “엔터株 비중확대…하이브·에스엠 톱픽”

|

![[포토]이주호 사회부총리, 40개 의대 총장 간담회…"학생·교수 복귀 총력"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400781t.jpg)

![[포토] '인구감소 시대의 부동산 정책 및 시장 영향'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400618t.jpg)

![[포토]치솟은 과일·채소값에 유가 꿈틀까지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400598t.jpg)

![[포토]소리에 집중할 수 있는 와이덱스 스마트RIC](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400544t.jpg)

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토] 임성재 '올림픽 나갈 수 있다면 최선을 다해 메달을 따겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400119t.jpg)

![관람객 홀리는 전기차 미래기술 다 모였다…EVS37 가보니[르포]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042401076.gif)