![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

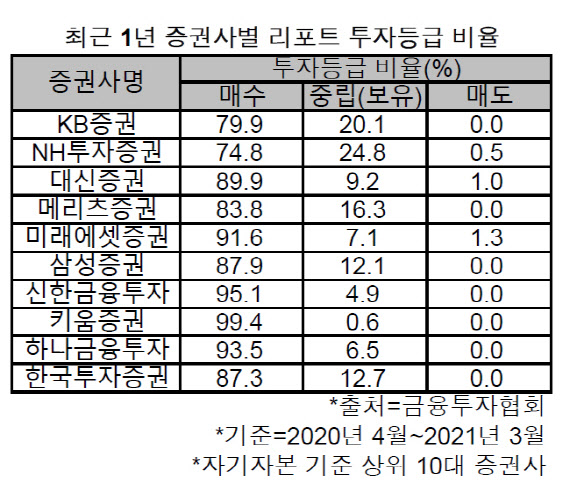

|

지난 17일 KB증권은 대대적인 배당 축소 정책을 공시한 메리츠증권(008560)에 대해 투자의견을 기존 ‘중립’(HOLD)에서 ‘매도(SELL)’로 하향 조정했다. 펀더멘털 요인은 아니지만 높은 배당수익률이 메리츠증권의 투자 포인트였단 점에서 수급 측면의 불확실성을 이유로 꼽았다. 같은 이유로 메리츠화재(000060) 또한 기존 투자의견 ‘매수’(BUY)에서 ‘매도’(SELL)로 하향 조정했다.

지난 14일에는 DB금융투자가 한화생명(088350)에 대해 ‘중립’(HOLD)에서 사실상 매도로 해석할 수 있는 ‘언더퍼폼’(Underperform) 의견 보고서를 내놨다. DB금융투자는 “인플레이션 기대감 반영이 너무 빠르다“면서 “한화생명의 주가수준인 4000원은 국고10년물 기준 2.7% 내외를 반영하고 있는 것으로 금리 인상이 4차례 정도 이뤄질 가능성을 선반영하고 있다”고 설명했다.

극심한 변동장이었던 지난해에도 매도(SELL)나 비중 축소(REDUCE) 투자의견 보고서는 손에 꼽힌다. ‘매도(SELL)’ 투자의견 보고서는 NH투자증권의 고영(098460), 미래에셋증권의 CJ(001040)C CGV 정도다.

이는 수치로도 확인된다. 금융투자협회에 따르면 3월 말 현재 기준 최근 1년 동안 투자등급 비율을 살펴보면 골드만삭스증권, 노무라금융투자, 맥쿼리증권, 메릴린치인터내셔날, 모간스탠리인터내셔날증권 등 외국계의 경우 매도 투자의견이 10%를 넘어선다. CLSA증권사의 경우 24.1%에 달한다. 반면 매도 투자의견이 5% 이상인 국내 증권사는 단 한 곳도 없다. 매수 의견만 100%인 증권사도 존재한다.

한 증권사 리서치센터장은 “커버리지 개시 자체가 엄선의 의미로, 여전히 매도를 매도라 하기 힘든 것이 사실”이라면서 “소신 있는 리포트가 많이 나올 수 있는 계기가 될 수 있을지는 지켜볼 일”이라고 말했다.

![[포토]최은우 '타이틀 방어를 향하여'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000263t.jpg)

![[포토] 고군택 '호쾌한 샷으로 역전을 허용하지 않는다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000145t.jpg)

![[포토]김민별 '퍼트라인에 맞춘다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000002t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]이승연 '잘부탁한다 드라이버'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000405t.jpg)

![차은우는 차은우…드라마 속 그의 차도 눈이 가요[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000057t.jpg)