| | 사진= 크로스 홈페이지 |

|

[이데일리 유재희 기자] 개구쟁이 스머프(1981~1989 방영된 미국 TV 만화)들이나 신을 법한 투박한 디자인에 구멍이 송송 뚫린 희안한 모양새를 하고 있는 CROCS(크록스) 신발. 편한 신발을 신어야 하는 아이들과 의료인들에게는 필수 아이템으로 꼽힌다. 여기에 크록스가 신발을 마음대로 꾸밀 수 있는 액세서리 ‘지비츠’를 론칭하면서 개성을 중요시하는 10~20대들의 수요도 높아졌다.

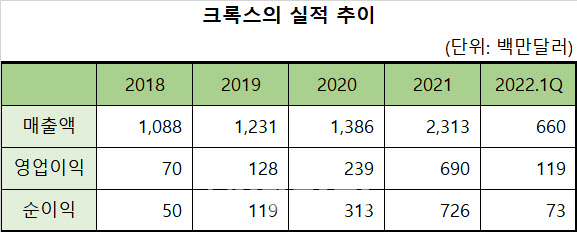

크록스(CROX)는 미국 나스닥시장 상장주로 2019년 이후 두자릿수대의 매출 성장을 보이고 있다. 특히 지난해에는 67% 가까운 성장률을 기록하며 투자자의 눈길을 끌었다.

수익성도 크게 개선되며 지난해 영업이익과 순이익은 전년대비 각각 189%, 132% 급증하기도 했다.

코로나 확산 및 자가 격리 등으로 사람들이 편안한 옷차림을 선호하면서 가볍고 편안한 크록스가 더 큰 인기를 끈 것으로 해석된다. 크록스를 신은 채 감염병과 사투를 벌이는 각국 의료진의 모습이 부각된 점도 인기 상승에 큰 역할을 했다.

하지만 역기저효과와 높은 인플레이션 등으로 올 들어 매출성장이 둔화되고 수익성은 역성장하면서 주가도 고꾸라졌다. 지난해 11월 183.88달러로 사상 최고가를 찍은 크록스는 지난 1일 46.08달러까지 추락했다. 다만 간밤 크록스 주가는 전일대비 12% 넘게 급등하며 53.81달러로 거래를 마감했다.

급등 배경 중 하나로 한 보고서가 꼽힌다.

| | 자료= 네이버 |

|

5일(현지시간) 미국 투자회사 루프 캐피탈의 로라 챔파인 리서치 디렉터는 “크록스가 코로나19 팬데믹 반사 수혜에 이어 리오프닝 수혜주로 부각되면서 투자심리가 개선되고 있고, 주가가 연초대비 60% 이상 하락해 가격 매력이 있다”며 투자의견을 기존 ‘보유’에서 ‘매수’로 상향 조정했다.

크록스 주가가 올해 주당순이익(EPS) 추정치의 5배에서 거래되고 있는 만큼 50% 이상의 주가 상승 여력이 있다는 설명이다. 이에 따라 목표주가는 75달러를 유지했다.

그는 또 “크록스의 헤이 듀드(Hey Dude) 인수는 장기 성장에 긍정적인 영향을 미칠 것”으로 평가했다. 앞서 크록스는 지난해 12월 브랜드 다각화 전략의 일환으로 이탈리아 캐주얼 신발 제조사인 헤이듀드를 25억 달러(약 2조9700억원)에 인수한다고 밝힌 바 있다.

챔파인은 다만 인플레이션에 따른 소비지출 부진 등을 고려해 크록스의 올해 주당 이익 추정치를 종전 10.62달러에서 10.22달러로 하향 조정했다. 또 내년 이익 역시 시장 전망치 11.97달러보다 낮은 10.90달러로 추정했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]최은우 '선두가 보인다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900548t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토]송민교 '버디를 노려본다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000015t.jpg)