![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

증권업계에선 올해 2분기부터 메모리 반도체 사업이 뚜렷한 실적 개선세를 보일 것으로 예상하며, 10만원 이상의 목표주가를 유지하고 있다. 그러나 삼성전자가 10년 전인 2011년 스마트폰 세계 1위 등극 이후 2만원대(액면분할 전 100만~150만원) 박스권에 3년 넘게 갇혀 있던 전례를 볼 때, 파운드리(반도체 수탁 생산) 사업에서 뚜렷한 성과가 나오기 전까진 전 고점 돌파가 쉽지 않다는 시각도 있다.

공매도 영향 ‘미미’…2Q부터 메모리값 상승에 전 고점 돌파 기대감

6일 마켓포인트에 따르면 삼성전자 주가는 올 1월 11일 장중 9만 6800원(종가 9만 1000원)으로 사상 최고치를 기록했지만, 이틀 뒤인 13일(8만 9700원) 이후 4개월 가까이 8만원대 박스권을 벗어나지 못하고 있다. 다만 공매도 재개 이후에도 지난 3~4일 각각 0.25%, 1.10% 상승하는 등 공매도로 인한 악재가 주가에 미치는 영향은 제한적이었다.

증권업계에선 D램과 낸드플래시 고정거래가격이 올 2분기에 전분기 대비 각각 15%, 2% 오르며 본격적인 상승세를 타고, 평택 2공장 가동으로 공급이 확대되면서 본격적인 실적 개선세를 보일 것으로 예상하고 있다. 특히 극자외선(EUV) 공정을 적용한 10나노미터(nm·10억분의 1) D램과 176단 이상 7세대 3D낸드 등 초미세공정 제품 양산으로 원가 구조도 대폭 개선될 것으로 기대하고 있다. 이에 삼성전자는 ‘매수’(BUY) 의견과 함께 목표주가 컨세서스(전망치)가 10만 6000원을 유지하고 있다.

|

하지만 메모리 사업의 실적 개선 기대감에도 불구하고, 비(非)메모리인 파운드리 사업에서 괄목할만한 성과가 없다면 박스권 돌파가 쉽지 않다는 견해도 있다. 기존 세계 1위인 메모리가 아니라 파운드리 사업에서 대만 TSMC와의 경쟁 우위를 점하는 등 판도 변화가 필요하다는 것이다. 전 세계적인 차량용 반도체 부족 현상에도 삼성전자 주가가 탄력을 받지 못하고 있는 이유도 파운드리 사업의 부진 때문으로 풀이된다.

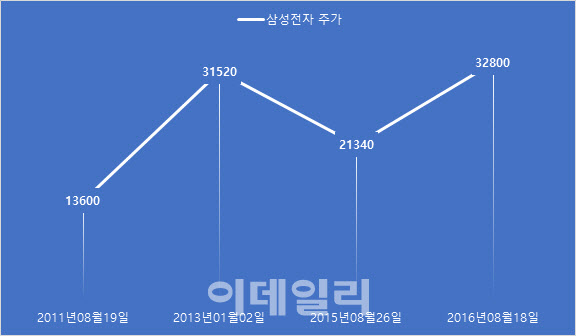

삼성전자는 과거에도 스마트폰 세계 1위 달성 이후 추가적인 모멘텀을 찾지 못해 주가가 3년 7개월이나 100만~150만원대 박스권에 묶였던 사례가 있었다. 2011년 3분기 삼성전자의 스마트폰 부문은 미국 애플을 제치고 세계 1위에 등극하며 주가가 그해 8월 19일 68만원에서 2개월여 뒤인 11월 4일(100만 5000원)엔 난공불락으로 여겨졌던 100만원을 넘어섰다. 이후에도 1년 넘게 상승세를 지속하며 2013년 1월 2일 157만 6000원까지 2배 이상 치솟았다. 그러나 이후 2016년 8월 18일 164만원으로 전 고점을 넘어서기 전까지 무려 3년 7개월 가량을 100만~150만원 박스권에서 헤어나지 못했다.

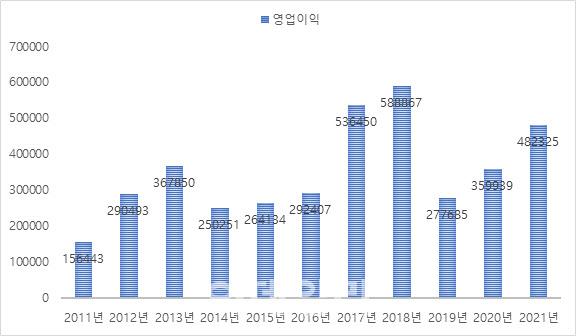

반도체 업계 한 관계자는 “삼성전자의 반도체 영업이익이 올 한해 26조원 안팎을 기록하더라도 2017년 35조원이나 2018년 44조원과 비교하면 30~40% 낮은 수준”이라며 “현재 주가는 8만원대 박스권이지만 메모리 슈퍼사이클 당시 최고점보다 40% 이상 높아 신성장 동력인 파운드리에 대한 기대감이 크게 반영된 것으로 본다”고 말했다.

|

![[포토]원내대책회의, '모두발언하는 홍익표 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600463t.jpg)

![[포토] 서울지법 향하는 이재명 더불어민주당 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600461t.jpg)

![[포토]당선자총회 참석한 진종오](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600423t.jpg)

![[포토] 봄비 내리는 서울](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041501194t.jpg)

![[포토]가수 신인선 '3연속 버디 성공'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500248t.jpg)

![[포토]보이넥스트도어, '상상했던 컴백'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500150t.jpg)

![[포토] 영농지원 발대식 인사말하는 박형수 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500663t.jpg)

![[포토]상반기 수출붐업 코리아](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500651t.jpg)

![[포토]이복현 "자본시장, 국가경제 활력 회복 위해 '대전환' 필요"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500612t.jpg)

![[포토]제1회 STN·츄쿠츄배 나눔골프대회 성공](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500251t.jpg)