![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

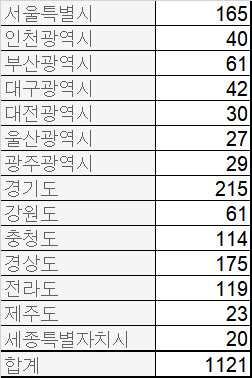

금융소비자들의 궁금증은 크게 두 가지다. 우선은 내가 거래하고 있는 은행도 주담대 등의 대출을 중단하거나 줄일지, 왜 농협은행부터 대출을 중단했는지 등이다.

|

우선 농협은행부터 살펴보자. 농협은행은 특수은행이다. 일반 시중은행처럼 대다수 금융 소비자들을 대상으로 여신(대출)과 수신(예금) 업무를 하지만, 설립 목적 자체가 ‘특수목적’에 있다는 얘기다. 바로 농민들을 위한 은행이다. 비슷한 성격의 은행으로 수협은행이 있다. 어민을 위한 은행이 수협은행이다.

쉽게 생각해보면 주담대 중지라는 초유의 결정을 하는 데 있어 농협은행은 수많은 주주, 특히 외국인 주주 눈치를 볼 일이 없다. 같은 맥락에서 외국인 주주가 다수를 점하고 있는 신한금융지주의 신한은행이 주담대를 중단하기란 사실상 어렵다. 의사결정 과정에 있어 주주들의 입김을 무시할 수 없기 때문이다.

또 한가지는 농협은행이 갖고 있는 지역성이다. 농협은행 전체 영업점의 30%는 수도권, 나머지 70%가 지방 도시에 있다. 지방 소도시와 읍면에 있는 농·축협(농협중앙회 직접 관할)까지 합하면 사실상 지방 금융의 중심이라고 할 수 있다.

|

시중은행 관계자들은 대출 조건이 까다로워지거나 금리가 오를 지언정 대출 중단까지는 이르지 않을 것으로 보고 있다. 금융당국에서도 대출 중단 사태가 다른 은행으로까지 퍼져나갈 일은 없을 것이라는 입장이다.

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)