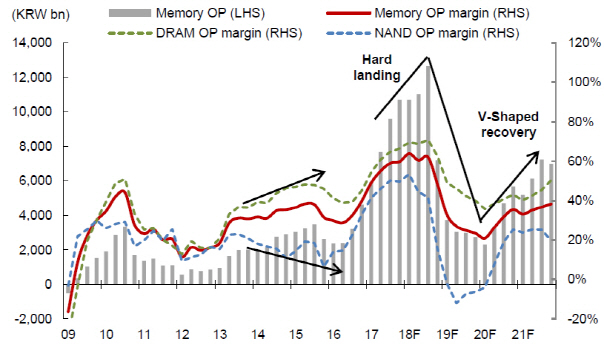

| | 삼성전자의 디램(DRAM)과 낸드(NAND) 영업이익률 추이(자료=노무라금융투자) |

|

[이데일리 이슬기 기자] 일본계 증권사 노무라금융투자는 일본의 반도체 수출 규제 이슈에 대해 최악의 시나리오로 흘러갈 가능성은 작다며 오히려 한국 반도체 업계에는 약이 될 수 있다고 진단했다. 반도체 업황은 오는 3분기부터 내년에 걸쳐 회복되리란 전망이다.

정창원 노무라금융투자 한국리서치본부장은 12일 서울 중구의 본사에서 열린 ‘2019년 하반기 한국 주식시장 전망’ 미디어 브리핑을 열고 이같이 밝혔다.

정 본부장은 “일본이 반도체 소재 수출 자체를 불허하는 최악의 시나리오 흘러갈 가능성은 지금으로선 낮게 보고 있다”며 “디지털 시대에 반도체는 석유만큼 중요한데 반도체 시장에서 디램(DRAM) 생산 점유율의 75%를 차지하는 한국 기업의 생산이 중단될 때 가격이 폭등하는 등 전 세계적으로 불편해지는 국가가 많아 파장이 어마어마하다”고 설명했다.

일본이 극단적인 조치를 취하지 않는다면 이번 이슈가 한국 반도체 업계엔 호재로 작용할 수 있다고도 전망했다. 정 본부장은 “반도체 업황 회복의 가장 큰 걸림돌은 너무 많은 재고였다”며 “일본이 수출 불허까지 하는 최악의 시나리오만 아니면 단기적으로는 일부 감산을 하는 것이 반도체 가격에 긍정적일 수 있다”고 짚었다. 메모리 시장의 변곡점은 오는 3분기에 이루어지며 내년엔 빠른 회복이 가능할 것이란 예상이다.

올해 하반기 예상 코스피 밴드는 1950~2250선을 제시했다. 다만 내년엔 코스피가 2200~2400선을 회복할 수 있으리란 전망이다.

정 본부장은 “유가 상승이나 미·중 무역분쟁의 불확실성 등의 하방압력이 작용하고 있고 최저임금 인상 등 정부정책 때문에 올해 코스피 기업들의 순이익이 약 30% 감소할 것으로 보인다”면서도 “미국 연방준비제도(연준·Fed)의 금리 인상 중단과 중국정부의 부양정책, 한국은행의 금리 인하 가능성 등이 있어 추가적인 하락은 없을 것”이라고 내다봤다.

한편 노무라는 추천주로 반도체주, 배당주 등을 꼽았다.

삼성전자(005930)나

SK하이닉스(000660) 등 반도체주는 3분기 말 메모리 부문이 변곡점을 지날 것이란 점에서,

SK텔레콤(017670)이나

KT&G(033780) 등 배당주는 안정적인 배당수익률을 기록할 수 있다는 점에서다. 소비재, 정제·화학, 철강·기계, 자동차 부문에 대해서는 신중한 입장을 표했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)