![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

유통가능물량이 전체 발행주식수의 12%도 채 되지 않았지만, 이같은 급락세를 보이면서 지금 팔아야 할지, 더 기다려야할지 투자자들의 고민도 깊어지고 있다.

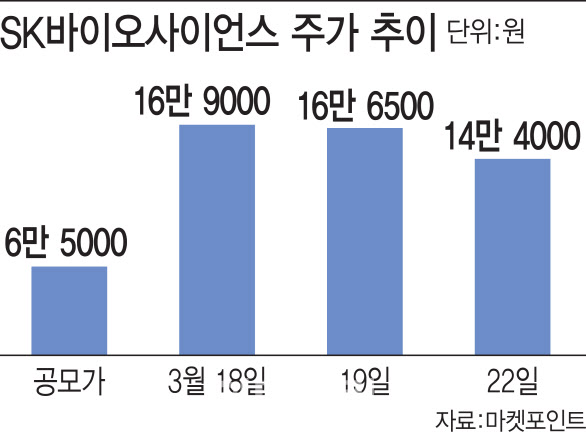

SK바이오사이언스는 상장이전 장외거래에서 20만원을 웃돌며 따상상 기대감이 커졌었다. 상장 첫날인 지난 18일 따상엔 성공했지만, 둘째날 치열한 공방 속 결국 1.48% 하락마감했다.

|

상장 첫날부터 이날 현재까지 거래량은 총 1794만여주로 유통가능물량 889만7510주의 2배를 넘어섰다. SK바이오사이언스의 유통가능물량은 평균 2번이상의 손바뀜이 나타난 것이다. 현재 유통 가능한 기관 물량은 186만410주로 기관 청약물량(1262만2500주)의 14.7%에 그친다.

그럼에도 불구하고 미국발 금리 불안 등 글로벌 증시가 다소 흔들리고, 아스트라제네카 백신의 부작용 등이 부각되면서 우하향세를 보이는 것으로 풀이된다. 일각에선 공모주 균등배분 영향도 있다는 분석이다.

SK바이오사이언스 상장 이후 사흘간 외국인과 기관은 매도세를, 개인은 매수세를 기록했다. 다만 연기금이 지난 19일 11만6899주를 순매수했고, 이날에도 1600주를 사들여 눈길을 끈다. 보험에서도 이틀 연속 순매수했고, 기타 외국인도 19일에 4598주 순매수했다.

밸류에이션 ‘부담’…8만2276원보다 75% 높아

현재 개인들이 공모 청약으로 받아간 물량은 769만여주다. 기관 배정물량 중 미확약 물량은 186만주이고, 15일 확약 36만4380주, 1개월 확약 311만8610주, 3개월 확약 333만1000주, 6개월 확약 394만8100주 규모다. 상장 후 15일동안엔 기관들이 팔고 싶어도 팔 물량이 제한적인 셈이다.

한 증권사 바이오 담당 연구원은 “따상상에 성공하지 못한 것은 글로벌 증시 분위기나 아스트라제네카 백신 부작용 등이 작용했을 것”이라며 “공모주 청약 방식이 비례배분에서 균등배분으로 바뀐 점도 영향을 미친 것 같다”고 말했다.

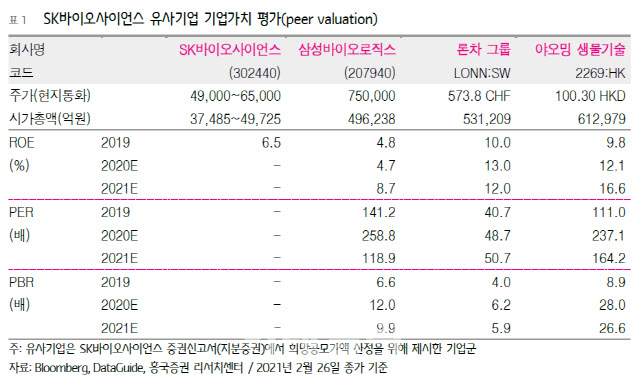

SK바이오사이언스가 경쟁사와 비교한 상대가치 추정법으로 산출한 주당 가격은 8만2267원 수준이다. 이날 종가(14만4000원)는 이에 비해서도 75%나 높은 수준이다. 공모가대비로는 121.5% 웃돈다.

SK바이오사이언스는 삼성바이오로직스(207940), 스위스 론자, 중국 야오밍바이오(우시바이오)를 비교대상으로 EV/Capacity를 계산한 결과 삼성바이오 1.44배, 론자 1.27배, 야오밍바이오 5.21배가 산출됐다. 세 곳의 평균은 2.64배로 생산능력보다 평균 2.64배 높게 기업가치를 평가받고 있다는 의미다.

이 평균값을 SK바이오사이언스 생산능력에 도입해 산출한 기업가치(6조3265억원)에서 순차입금을 빼고 산출한 시가총액(6조3383억원)을 총발행 주식수(스톡옵션 행사가능물량 포함)로 나눈 값이다. 그 결과 1주당 8만2267원이 적정하다는 것. 여기에 40.44%~20.99% 가량 할인을 적용해 주당 공모가 4만9000~6만5000원이 산출됐다.

|

올해 영업익 940% 급증?…코로나19 백신 개발 `중요`

이날 금융감독원에 제출한 SK바이오사이언스의 감사보고서에 따르면 지난해 매출은 2256억원으로 전년(1839억원)대비 22.7% 증가하고, 영업이익은 377억원으로 전년(228억원)대비 65.4%나 늘었다. 같은 기간 당기순이익 329억원으로 전년(147억원)대비 123.8%나 급증했다.

유진투자증권은 2021년 SK바이오사이언스의 매출 7129억원, 영업이익 3544억원으로 전년대비 316%, 940% 각각 급증할 것으로 추정했다. 지난해에 비해 매출은 3배 이상, 영업이익은 9배 이상 증가할 전망인 셈이다.

|

글로벌 업체들의 코로나19 백신 위탁생산(CMO)을 담당하고, 특히 노바백스 백신은 국내 4000만 도즈 공급을 직접 할 계획으로 올 하반기부터 본격 매출이 발생할 전망이다.

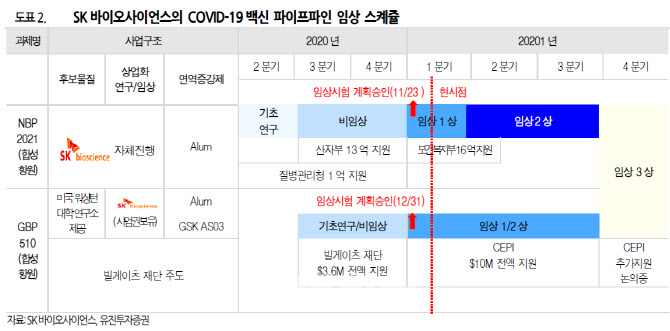

코로나19 합성항원 백신 개발 상업화 여부가 SK바이오사이언스 향후 기업가치 상승에 매우 중요하다.

현재 자체 개발 중인 MBP2001과 빌게이츠재단과 CEPI의 지원으로 개발 중인 GBP510은 각각 임상 1상과 임상 1/2상을 진행 중이고, 올 3분기 이후 3상이 예정돼 있다.

한병화 유진투자증권 연구원은 “자체 개발 코로나19 백신의 2상과 3상 데이터가 양호해서 내년 하반기 출시가 가능하다면, 큐어벡, 노바백스, 바이오엔텍 등과 같은 글로벌 신규 백신업체들의 시가총액(16조~25조원) 수준으로 주가가 형성될 것”이라고 내다봤다.

시총 25조원을 상장주식수 7650만주로 나누면 주당 32만6797원꼴이다. 시총 16조원일 경우엔 주당 20만9150원 수준이다. 현재 시총은 11조원 수준이다.

어찌됐던 단기적으로는 수급에 의해 주가가 움직일 것이란 예상이다. 기관들의 15일 락업이 해제될 경우 주가는 추가적인 하방압력이 커질 수밖에 없다.

김지하 메리츠증권 연구원은 “코로나19 백신 생산으로 인한 밸류에이션 프리미엄, 코스피200 조기 편입 가능성, 자체 개발 백신 1상 결과발표 등 상장 후 주가상승 가능성이 높다”고 밝혔다.

![[포토] 의대정원 논의되는 중앙재난안전대책본부 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900621t.jpg)

![[포토] 이주호 교육부 장관과 조규홍 보건복지부 장관의 대화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900618t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 타구 살피는 이창우](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900063t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토] 고군택 '신들린 샷으로 초대 챔피언을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800207t.jpg)

![[포토]제60회 한국보도사진전 찾은 유인촌-오세훈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800649t.jpg)

!['더 뉴 아이오닉5'…"디자인·편의성·승차감 다 좋아졌네"[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900771t.jpg)

![[포토]이수진 '유연하고 강한 티샷'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900268t.jpg)