![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

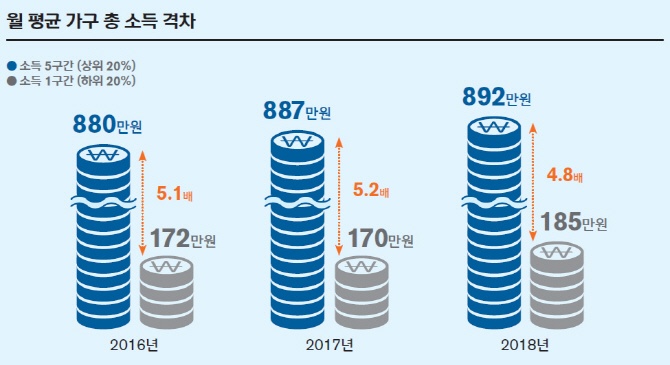

[이데일리 김범준 기자] 고소득층과 저소득층의 소득 격차가 최근 3년간 5배 수준으로 이어지는 등 양극화가 심화되고 있는 것으로 나타났다.

16일 신한은행이 공개한 ‘2019 보통사람 금융생활 보고서’에 따르면 지난해 소득 5구간(상위 20%)의 월 평균 가구 총 소득은 892만원으로 소득 1구간(하위 20%)의 185만원보다 약 4.8배 많은 것으로 나타났다. 이는 2016년 5.1배(880만원 대 172만원), 2017년 5.2배(887만원 대 170만원) 격차보다 소폭 나아졌지만 여전히 5배에 달하는 높은 수준을 보이고 있다.

소득에서 소비와 저축, 부채상환금액을 제외한 ‘잉여자금’의 격차는 더욱 컸다. 지난해 월 700만원 이상 고소득층의 잉여자금은 223만원(총 소득 대비 23.7%)으로, 월 300만원 미만 저소득층의 13만원(6.5%) 대비 약 17.6배 많았다. 중저소득층(월 300만~500만원)의 잉여자금 54만원(14.1%)보다 약 4.1배, 중고소득층(월 500만~700만원)의 90만원(16.1%)보다도 2.5배 많았다. 고소득층의 잉여자금 금액과 비중 모두 절대적으로 높아 그만큼 자산 축적에 유리하다는 해석이다.

실제 지난해 고소득층의 평균 총자산은 8억9057만원으로 저소득층(9905만원) 보다 약 9배, 중저소득층(2억7854만원) 대비 3.2배, 중고소득층(5억63만원) 1.8배 많은 것으로 나타났다.

|

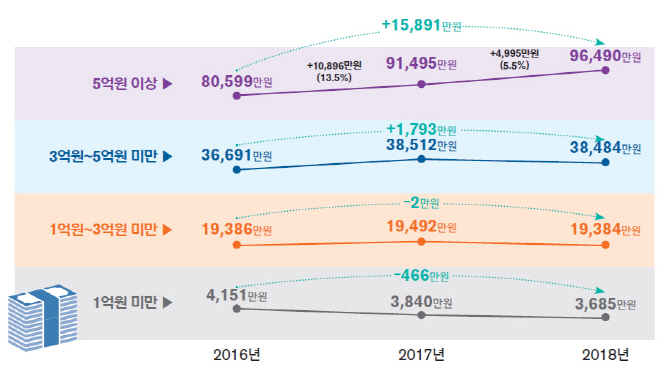

반면 3억~5억원 구간 가구는 2016년 3억6691만원에서 지난해 3억8484만원으로 약 4.9%(1793만원) 증가에 그쳤으며, 1억~3억원 가구는 1억9386만원에서 1억9384만원으로 0.01%(2만원) 소폭 감소, 1억원 미만은 4151만원에서 3685만원으로 11.2%(466만원)나 큰 폭으로 감소했다.

결혼 여부별로 보면 지난해 기혼 가구 총자산은 평균 5억1042만원으로 미혼 가구의 1억4582만원보다 약 3.5배 많았다. 이 중 부동산이 차지하는 비중은 기혼(77.9%)이 미혼(60%)보다 약 17.9%포인트 많은 반면 금융자산 비중은 미혼(28.6%)이 기혼(15.3%) 보다 13.3%포인트 가량 높았다.

결혼한 가정은 평균 약 4억원짜리 집에서 살고 있지만, 미혼 가구는 8800만원 수준의 전·월세집에서 생활하며 향후 결혼 및 내 집 마련을 위해 은행 예·적금과 청약통장 등 금융상품에 투자하는 성향이 큰 것으로 파악된다.

최근 3년 사이 서울을 비롯한 주요지역 부동산 가격 폭등으로 경제활동 가구의 7%가 부동산 구입을 포기한 것으로도 나타났다.

부동산 구입 당시 보유 자금은 평균 2억4575만원(자가 및 전·월세 평균)인데 구입 포기 부동산 금액은 3억7794만원으로 1억3000만원 가량 높아졌기 때문이다.

신한은행은 2017년부터 금융소비자들을 대상으로 설문조사와 금융 빅데이터 분석을 통해 ‘보통사람 금융생활 보고서’를 발간하고 있다. 세번째 발간인 이번 보고서는 조사업체 나이스디앤알이 지난해 9월부터 10월까지 이메일을 통해 전국 경제활동 인구 중 만 20~64세 취업자 1만명을 표본(모집단 2441만5000명)으로 조사했다. 표본은 성·연령·지역별 모집단 구성비를 고려한 층화 추출법을 이용했으며 신뢰수준은 95%, 오차범위 ±0.98%다. 또 2017년 1월부터 지난해 말까지 서울시 거주 은행 급여이체 고객 94만명과 카드 거래 고객 100만명의 축적 데이터도 활용·분석했다.

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토] 고군택 '신들린 샷으로 초대 챔피언을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800207t.jpg)

![[포토]제60회 한국보도사진전 찾은 유인촌-오세훈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800649t.jpg)

![[포토]ERT 도시숲 나무심기 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800632t.jpg)

![[포토] 의료진에게 감사 박수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800624t.jpg)

![[포토]'대화하는 윤상현-김용태'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800609t.jpg)

![[포토]오늘은 장애인의 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800554t.jpg)

![[포토]'AMG SL 63 4MATIC+ 마누팍투어' 120대 한정 럭셔리 로드스터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800353t.jpg)

![[르포]한국타이어 '기술력' 자신감 원천…테크노돔·플렉스·링 가보니](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900007t.jpg)