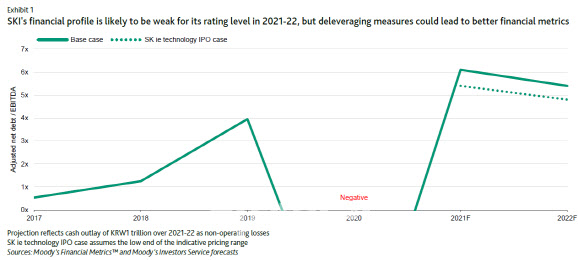

| | 무디스는 SK이노베이션의 재무구조가 2021~2022년보다 악화될 수 있지만, (IPO에 따른) 부채감축 조치는 더 나은 재무지표로 이어질 수 있다고 분석했다. |

|

[이데일리 김재은 기자] 글로벌 신용평가사 무디스는 12일

SK이노베이션(096770)에 대해 LG화학과 배터리소송 해결로 현금 지출이 이어지지만 영향은 관리 가능할 것이라고 밝혔다. 장기 신용등급 `Baa3`와 `부정적` 등급전망을 유지했다. LG화학의 경우 `Baa1` 등급에 안정적 등급전망 유지.

유완희 무디스 시니어 크레딧 연구원은 “SK이노베이션이 일회성 1조원(2021년과 2022년 각 5000억원)과 2023년말까지 현재가치 기준 1조원의 로열티를 지급키로 했다”며 “현금지출은 이미 취약한 SK이노베이션의 재무프로필에 더 많은 부담을 줄 것이기 때문에 신용은 부정적이지만 현재의 부정적 전망에 흡수될 수 있다”고 분석했다.

합의에 따라 양측은 소송을 철회하며 이는 SK이노베이션의 전기차 배터리사업에 불확실성을 크게 줄이고 법적 비용을 낮추는 효과가 있을 것으로 봤다.

2021~2022년 일회성 지급으로 SK이노베이션의 2022년 EBITDA대비 조정순차입금이 약 0.3배 증가할 것이나 로열티 지급이 장기간에 걸쳐 분산돼 신용에 영향을 주지않고 재무적 영향을 흡수할 수 있을 것이란 판단이다.

무디스는 “2021년 5월 마감 예정인 자회사 SK ie technology의 IPO 제안으로 재무 부담이 크게 상쇄될 수 있다”며 “SK이노베이션은 연결수준에서 1조7000억~2조2000억원을 조달할 예정으로 EBTIDA대비 조정된 순부채배율은 당초 5.4배에서 4.7~4.8배로 향상될 것”이라고 분석했다.

그러나 “이런 수준의 재무 레버리지는 회사의 기본 신용등급에 비해 약하다”며 “코로나 바이러스가 SK이노베이션의 정제사업에 미치는 영향의 심각성과 회사 전기차 배터리 사업의 실적 개선 속도를 둘러싼 심각한 불확실성 때문에 이런 예측에 대한 위험이 있다”고 지적했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 타구 살피는 이창우](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900063t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토] 고군택 '신들린 샷으로 초대 챔피언을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800207t.jpg)

![[포토]제60회 한국보도사진전 찾은 유인촌-오세훈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800649t.jpg)

![[포토]ERT 도시숲 나무심기 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800632t.jpg)

![[포토] 의료진에게 감사 박수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800624t.jpg)

![[포토] 이정환 '파워샷으로 초대 챔프를 꿈꾼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900114t.jpg)