![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

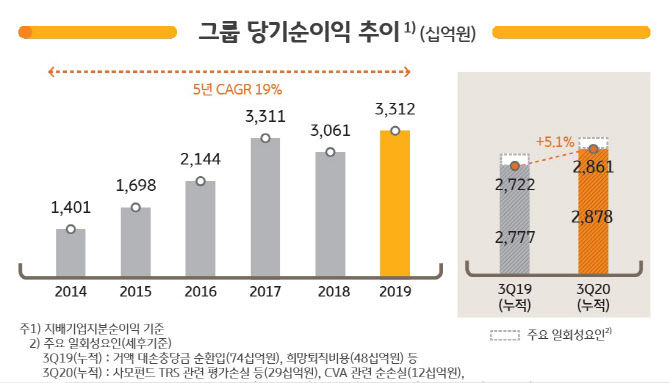

당기순이익이 증가한 이유는 순이자이익과 순수수료 수익의 늘어난 덕이다. KB금융의 3분기 순이자이익은 2조4602억원으로 전년대비 6.1% 증가했고, 순수수료수익은 35.9% 증가했다. 또한 2분기 선제적 대손충당금 전입(세후 약 1490억원)에 따른 기저효과와 푸르덴셜생명 인수 관련 염가매수차익(1450억원) 반영도 당기순이익 증가 요인으로 작용했다.

KB금융의 3분기 누적기준 당기순이익은 2조8779억원으로 전년 동기 대비 3.6%(1008억원) 증가했다.

계열사별로는 KB국민은행이 3분기 당기순이익이 6356억원으로 전년동기대비 9.4% 감소했다. 순이자이익은 6.8% 늘었지만, 영업이익 전년동기대비 5.5.% 감소하고, 영업외손실은 434억원이 났다. 코로나19로 영업환경이 어려워진 KB손해보험도 당기순이익이 426억원으로 전년 동기 대비 37.1% 감소했다.

아울러 KB증권의 당기순이익은 2097억원으로 전년동기대비 275.8% 증가했고, KB자산운용도 178억원으로 74.5% 증가했다.

이번 실적에 대해 KB금융그룹 관계자는 “올해 코로나19로 촉발된 경제침체와 금리하락 등 어려운 영업환경 속에서도 그동안 꾸준히 추진해 온 비즈니스 포트폴리오 강화와 수익기반 다변화 노력의 결실로 전분기에 이어 안정적인 실적을 시현했다”며 “특히 금리하락으로 은행업의 수익성에 부담이 되는 시기에 증권의 브로커리지수수료 확대와 투자금융(IB) 부문 실적 개선으로 그룹의 이익체력을 안정적으로 유지했다’고 설명했다.

또한 지난 8월말 그룹의 계열사로 편입된 푸르덴셜생명에 대해서는 “오랜 숙원이었던 우량 생명보험사를 인수하면서 KB금융그룹은 보험업에서도 의미있는 시장지위를 확보하고 금융권에서 가장 완성도가 높은 비즈니스 포트폴리오를 갖추게 됐다”며 “중장기적으로는 푸르덴셜생명의 우수한 채널과 그룹의 다양한 금융서비스를 접목한 프리미엄 영업모델을 구축하고 디지털 혁신을 통해 차별화된 고객서비스를 제공하겠다”는 의지를 밝혔다.

![[포토]최은우 '선두가 보인다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900548t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토]최은우 '첫 날 선두의 미소'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900551t.jpg)

!['더 뉴 아이오닉5'…"디자인·편의성·승차감 다 좋아졌네"[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900771t.jpg)