![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

실손보험료 높이고 가입자격 연령 낮추기

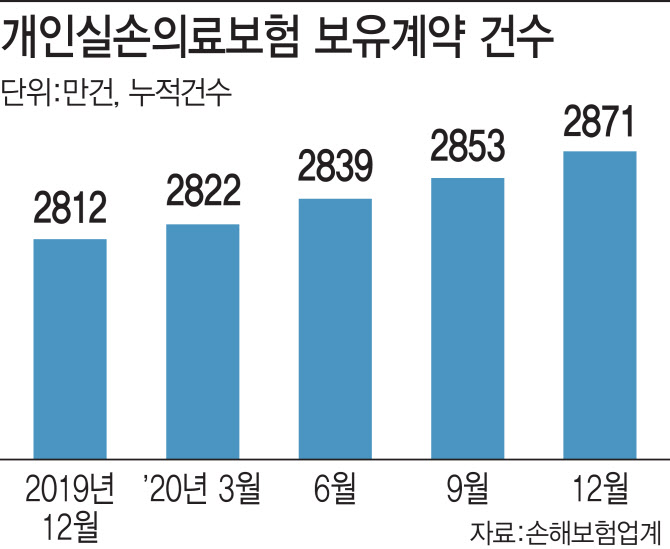

5일 보험업계에 따르면 지난해말 기준 손해보험사(단체실손 제외) 개인 실손보험 보유계약 건수는 2871만건(누적)으로 나타났다. 이는 전년말 2812만건에 비해 고작 59만건이 늘어난 수준이다. 해지 건을 감안해도 새로운 실손보험 가입자가 별로 많지 않다는 의미다.

보험사의 실손보험 계약건수가 늘지 않는 이유는 이미 대다수의 사람들이 실손보험을 보유하고 있는데다 보험사들도 더 이상 실손보험 가입을 권유하기 않아서다.

현재 보험사들은 실손보험료 인상 조치는 물론 보험가입 심사를 까다롭게 하는 모습을 보이고 있다. 보험업계 관계자는 “도수치료 등 가벼운 치료 경력에도 심사를 까다롭게 하거나, 실손보험 단독 가입을 허용하지 않는다”면서 “보험료가 비싼 건강보험과 끼워팔기, 방문 진단 대상 연령을 낮춰 신규 가입을 제한하고 있다”고 전했다.

삼성생명의 경우 실손보험 가입 제한 연령을 60세에서 40세로 낮췄다. 한화생명과 동양생명도 각각 65세에서 49세, 60세에서 50세로 가입 제한 나이를 조정했다.

나아가 ‘실손보험을 팔지 않겠다’는 보험사도 늘어가고 있다. 지난 2011년 라이나생명을 시작으로 생보사 중에서는 오렌지라이프생명, 푸본현대생명, AIA생명, DB생명, KDB생명, KB생명, DGB생명, 신한생명, 미래에셋생명이 판매를 하지 않는다. 실손보험을 팔던 17개 생보사 중 절반이 넘는 10개사가 판매를 중단한 것이다. 손보사 중에서는 악사손보, 에이스손보, AIG손보가 실손보험 판매를 중단했다.

7월 4세대 실손보험 출시…소비자 부담↑

보험사들이 이같은 결정을 하는 이유는 치솟는 손해율 때문이다. 지난해 지급된 보험금은 10조1017억원(누적)으로 전년보다 6379억원이 늘었다. 2018년과 비교해서는 2조6365억원으로 무려 35.4%가 늘었다. 신규가입자는 거의 없는데, 보험금 지급만 늘은 것이다. 받은 보험료보다 보험금 지급이 많다 보니 손해율은 일찌감치 100% 넘어섰다.

손해율이 100%를 넘는다는 건 100원의 보험료를 받아 모두 보험금을 썼다는 얘기다. 설계사 수당 등의 사업비를 고려하면 사실상 적자인 셈이다. 하지만 지난해말 기준 손해율은 무려 130.5%로 집계됐다. 손해율이 130%대를 진입한 건 2019년(134.6%)이 처음인데, 이 뒤로 2년째 최악의 손해율을 기록 중이다.

한 보험업계 관계자는 “현재로써는 병력이 발견되거나 과거 보험금 지급 이력이 있을 경우에는 유병력자 실손 가입하거나 해당 병력을 부담보 걸고 가입하는 방법이 최선일 것”이라며 “보험료 인상 효과와 더불어 7월 출시되는 4세대 실손보험이 어느정도 영향이 있을지 지켜봐야할 것”이라고 말했다.

|

![[포토] 타구 살피는 이창우](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900063t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토] 고군택 '신들린 샷으로 초대 챔피언을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800207t.jpg)

![[포토]제60회 한국보도사진전 찾은 유인촌-오세훈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800649t.jpg)

![[포토]ERT 도시숲 나무심기 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800632t.jpg)

![[포토] 의료진에게 감사 박수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800624t.jpg)

![[포토]'대화하는 윤상현-김용태'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800609t.jpg)

![[포토]오늘은 장애인의 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800554t.jpg)

![[포토] 이정환 '파워샷으로 초대 챔프를 꿈꾼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900114t.jpg)