![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

금융투자업계에서는 유데나필 임상 3상 성공과 미국식품의약국(FDA) 승인이 이뤄질 경우 기업가치가 오를 것으로 전망하고 있다. 그러나 영업손실이 3년 새 9배 넘게 불면서 실적 구조가 허약해진데다 출시 후 ‘블록버스터’(연 매출 1조원 이상을 내는 신약)로 이어질지도 미지수여서 신중해야 한다는 반론도 나온다.

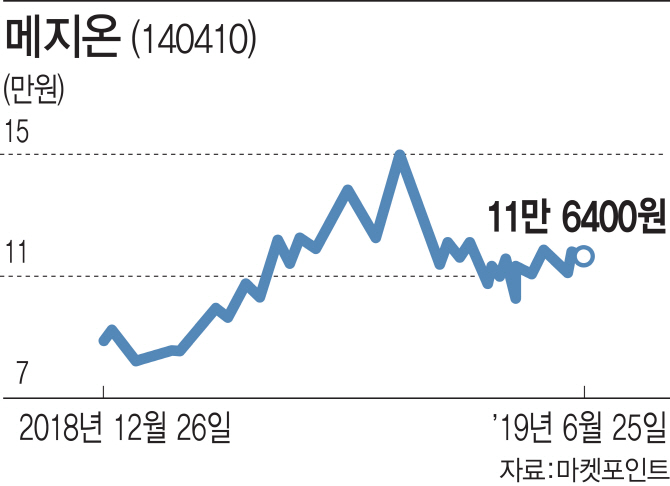

올 들어 26.5%↑…개미 장바구니 ‘한줄기 희망’

25일 마켓포인트에 따르면 메지온은 전 거래일보다 0.77% 하락한 11만6400원에 거래를 마쳤다. 사흘 연속 내림세로 최근 10거래일간 7일이나 내리면서 하락 우위 시장을 형성하고 있다.

메지온은 ‘유데나필’이라는 신약 후보물질로 발기부전치료제 등 글로벌 신약 개발을 진행하고 있다. 최근에는 선천성 심장기형 중 하나인 단심실(SVHD) 환자들의 폰탄수술(우심방~폐동맥 우회술) 이후 합병증 예방을 위한 희귀치료제 개발에 주력하고 있다.

메지온은 지난달 2일 FDA와 단심실 환자 치료제 판매허가 신청에 앞서 임상 내용과 시판 후 요구사항에 대한 미팅을 진행하면서 투자자들의 기대감을 키웠다.

영업손실 3년새 9배↑…“전망 밝다” vs “신중해야”

장및빛 전망이 나오고 있지만 불안요소도 적지 않다. 지난해 메지온 영업손실(연결기준)은 약 219억원으로 2015년(영업손실 24억원)과 비교해 3년 새 9배 넘게 급증했다. 올해 1분기(1~3월)에도 영업손실 52억원을 기록하면서 전년 동기(33억 손실) 대비 57%나 늘었다.

지난달에는 매출을 부풀려 공시한 혐의로 과징금을 받기도 했다. 금융위원회 산하 증권선물위원회는 지난달 22일 열린 정례회의에서 매출과 매출원가를 부풀려 재무제표에 반영한 메지온에 과징금 2430만원과 1년간 외부감사인 지정 조치를 내렸다. 메지온은 2014년 의료기기 위탁판매 수수료만 수익으로 인식하지 않고 전체 판매금액을 수익으로 계산한 혐의를 받는다.

향후 전망을 두고 금융투자업계 안팎에서도 의견이 분분하다. 유데나필 임상 3상 성공과 미국식품의약국(FDA) 승인이 차례로 이어질 경우 기업 가치가 상승할 것이란 분석이다. 신재훈 한화투자증권 연구원은 “유데나필의 NDA(신약허가신청)은 올해 3분기로 예정돼 있다”며 “우선심사(Priority Review)를 적용할 경우 이르면 내년 2분기에 허가가 가능할 것”이라고 말했다.

한 금융투자업계 관계자는 “(신약 개발의 경우) 투자자 입장에서 시판 때까지 확신할 수 없다는 점을 유의해야 한다”며 “출시 후 업계에서 어떤 반응이 나올지가 사실 더 중요한 문제일 수 있다”고 말했다.

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)