![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

[이데일리 유재희 기자] 한국은행이 18일 기준금리를 전격 인하하면서 생명보험업계에 비상이 걸렸다. 특히 연내 추가 인하 가능성도 제기되면서 위기감이 커지고 있다.

18일 한국은행 금융통화위원회는 기준금리를 기존 연 1.75%에서 1.5%로 0.25%포인트 인하했다. 미중 무역갈등 장기화 등에 따른 경기부진을 고려한 조치다.

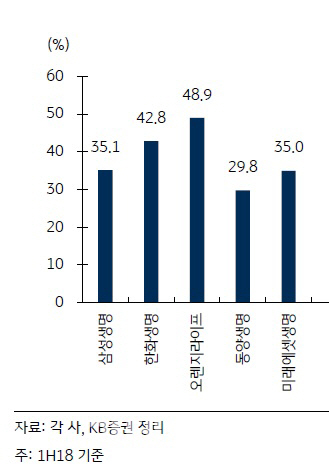

생명보험협회에 따르면 이달 들어 삼성생명은 연금보험과 저축보험(연금 제외)의 공시이율을 2.58%와 2.63%로 전월보다 0.03%포인트와 0.02%포인트 낮췄다. 한화생명과 교보생명은 연금보험의 공시이율을 0.02%포인트와 0.03%포인트 내려 2.58%로 같아졌다. 이번 금리 인하로 공시이율의 추가 인하 가능성도 제기되고 있다.

과거 판매한 고금리 저축성 상품 등으로 역마진이 심화되는 것도 문제다. 실제 생보사들은 과거 5% 이상의 고금리 저축성보험 상품을 많이 판매한 탓에 이원차역마진이 심화되고 있다. 이원차역마진은 부채 부담이율이 자산운용이익률보다 높다는 의미다.

증권사 관계자는 “신계약 성장을 통해 기존 보유계약(고금리 저축보험 상품)의 역마진이 희석될 수 있지만 보험사의 부담이율(계약자가 납입한 보험료 중 장래 보험금·환급금 등의 지급을 위해 책임준비금 적립 기준이 되는 평균 이자율) 관리를 위해 공시이율을 인하할 수 밖에 없어 신규 보험계약 유입에 제한이 있을 것”이라고 말했다.

![[포토]날아오르는 노란 종이비행기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600938t.jpg)

![[포토] 이혼소송 서울고법 출석하는 최태원 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600658t.jpg)

![[포토]원내대책회의, '모두발언하는 홍익표 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600463t.jpg)

![[포토] 서울지법 향하는 이재명 더불어민주당 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600461t.jpg)

![[포토]당선자총회 참석한 진종오](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600423t.jpg)

![[포토] 봄비 내리는 서울](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041501194t.jpg)

![[포토]가수 신인선 '3연속 버디 성공'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500248t.jpg)

![[포토]보이넥스트도어, '상상했던 컴백'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500150t.jpg)

![[포토] 영농지원 발대식 인사말하는 박형수 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500663t.jpg)

![[포토]제1회 STN·츄쿠츄배 나눔골프대회 성공](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500251t.jpg)