![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

최종 매각가 여부에 따라 채권단 지원자금의 30% 가까운 규모를 한번에 덜어낼 ‘효자 매물’로 꼽히면서 시장에서 매각 향방을 두고 다양한 관측이 쏟아지고 있다. 반면 시장가 확인 과정에서 두산그룹이 ‘성장성을 감안해 프리미엄(웃돈)을 받겠다’는 의지를 굽히지 않고 있어 매각전이 예상보다 난항을 겪을 것이라는 반론도 적지 않다.

|

산업은행과 수출입은행으로 이뤄진 채권단은 지난 1일 1조2000억원 규모의 두산중공업 추가 지원안을 승인했다. 앞서 2조4000억원 규모를 지원한 채권단이 두산중공업에 1조2000억원을 추가 투입하면서 전체 지원 규모는 3조6000억원으로 늘어났다.

채권단은 “두산그룹 및 두산중공업의 재무구조 개선계획을 포함한 정상화 작업 이행 여부를 철저히 점검할 계획”이라고 밝혔다. 두산그룹이 자산 매각에 속도를 내야 한다는 주문을 공개적으로 알린 셈이다.

발등의 불을 끈 두산그룹 입장에서도 유동성 확보를 더는 미룰 수 없는 처지에 놓였다. 두산그룹은 자회사인 두산큐벡스가 운영하는 라데나골프클럽(춘천)과 두산중공업 소유의 클럽모우CC(홍천)는 물론 두산그룹의 심장이라 할 수 있는 동대문 두산타워 등을 매각 리스트에 올려놓은 상황이다.

2일 투자은행(IB)업계에 따르면 두산그룹은 이달부터 경쟁입찰 방식으로 두산솔루스 매각 절차에 나설 방침이다. 지난 4월 사모펀드(PEF)운용사인 스카이레이크와 두산솔루스 경영권 인수 협상 사실이 알려졌지만 두산그룹이 단독 협상 중단을 통보하면서 공개 매각 형태로 돌아섰다.

당시 스카이레이크는 두산솔루스의 경영권(지분 약 51%)에 대한 밸류에이션(기업가치)을 6000억~7000억원(프리미엄 포함) 사이에 책정한 반면 두산그룹은 1조원 안팎에 책정하면서 간극을 줄이지 못했다는 평가다.

시장 안팎에서는 두산그룹이 솔루스를 매각하기 전 외부 평가를 받아보려 했다는 관측도 나오고 있다. 채권단 자금 지원이 갈무리되지 않은 상황에서 두산솔루스 매각을 서두르려 하지 않았을 것이라는 얘기다.

한 IB업계 관계자는 “두산그룹의 자산 유동화 방안은 내부 고위층만 알 것”이라고 전제하면서도 “두산그룹이 채권단 지원 이후 매각 본격화에 나설 것이라고 전제한다면 두산솔루스 매각가에 대한 시장 반응이나 평가가 필요했을 것”이라고 말했다.

|

시장 안팎에서는 인수 유력 후보자로 동종업계를 영위하는 일부 대기업들이 거론되고 있다. 전략적투자자(SI)로서 인수와 동시에 사업 시너지를 내기 충분하고 안정적인 재무구조를 유지하고 있어 인수에 최적화된 환경을 갖췄다는 설명이다. 사모펀드 가운데서는 국내에서 대형 투자 집행 경험을 갖춘 블랙스톤과 칼라일, 콜버그크래비스로버츠(KKR) 등이 꼽히는 상황이다.

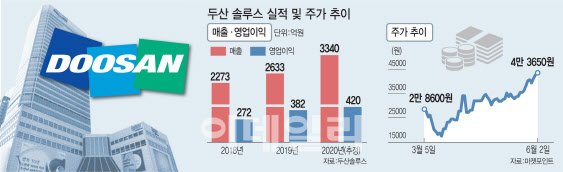

강동진 현대차증권 연구원은 “두산솔루스의 올해 예상 매출액은 전년 동기 대비 27% 증가한 3340억원, 같은 기간 영업이익은 10% 늘어난 420억원을 기록할 것”이라며 “진입장벽이 높은 유럽 법인을 갖췄다는 점과 두산솔루스가 영위하는 기존 성장산업까지 감안하면 경쟁력을 갖췄다”고 평가했다.

전략적투자자들의 관심과 달리 국내 PEF 운용사들은 가시적인 움직임을 보이고 있지 않다. 두산그룹이 솔루스에 부여하는 의미와 가격 고수 움직임을 고려했을 때 재무적투자자(FI)에게 솔루스를 매각할 가능성이 크지 않다는 판단 때문이다.

한 PEF 관계자는 “두산솔루스가 성장성을 담보로 프리미엄을 얹은 상황을 PEF들도 심사숙고할 것이다”며 “대기업과의 매각 협상이 순조롭게 흐르지 않을 경우 예상과 달리 매각이 어려움을 겪을 수도 있다”고 말했다.

![[포토]'AMG SL 63 4MATIC+ 마누팍투어' 120대 한정 럭셔리 로드스터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800353t.jpg)

![[포토]원·달러 환율 하락해 1386.80](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700803t.jpg)

![[포토] 상생협약 참석한 송미령 농식품부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700783t.jpg)

![[포토] 포즈 취하는 이엘](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700098t.jpg)

![[포토]상임고문단 간담회, '발언하는 정의화'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700739t.jpg)

![[포토] UCL 4강 진출 자축하는 PSG 선수들](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700093t.jpg)

![[포토]'초선 당선자 오찬 간담회 참석하는 윤재옥 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700647t.jpg)

![[포토]월드IT쇼 2024 개막](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700604t.jpg)

![[포토]제1회 STN·츄쿠츄배 나눔골프대회 성공](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500251t.jpg)