![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

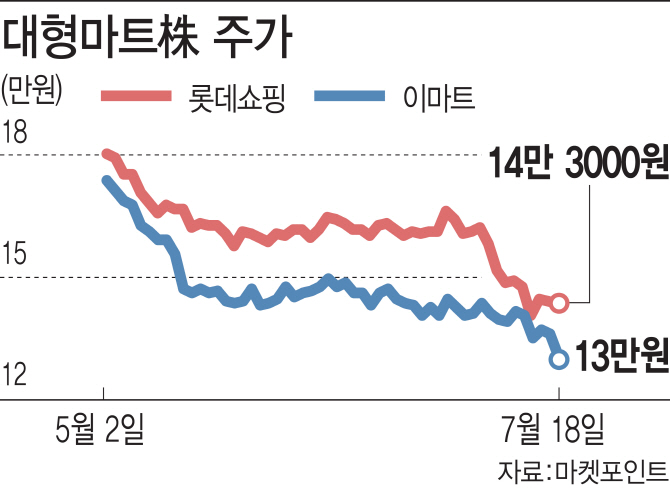

이마트·롯데쇼핑 신저가 행진…2분기도 `어닝 쇼크` 우려

18일 마켓포인트에 따르면 이달 들어 롯데쇼핑과 이마트 주가는 각각 10.9%, 7.1% 하락했다. 이마트는 이날 종가 13만원을 기록하며 52주 신저가를 재차 갈아치웠고, 롯데쇼핑도 지난 15일 장중 13만9000원까지 떨어지며 신저가를 다시 썼다.

지난 1분기에 이어 2분기에도 `어닝 쇼크`가 예상되면서 투자심리가 급격히 위축됐다. 이마트는 사상 첫 분기 적자를 기록할 것이라는 전망도 나온다. 양지혜 메리츠종금증권 연구원은 “이마트의 2분기 영업손실은 47억원으로 전년동기대비 적자전환하면서 시장예상치(223억원) 대비 크게 부진할 것”이라며 “기존점성장률 부진과 함께 할인행사 확대 등으로 매출총이익률이 하락할 것으로 예상되고, 재산세 등 오프라인 매장 관련 비용(858억원)도 반영될 것”이라고 내다봤다.

하반기 실적도 `우울`…“신용등급 하향 압력 확대”

문제는 하반기에도 실적 개선 조짐이 안 보인다는 것이다. 유통 업종은 민간 소비 부진, 정부 규제 등으로 성장 여력은 제한되고 있는 가운데 온라인·미디어 커머스 등으로 경쟁범위는 늘어나고 있는 실정이다. 온라인 시장 경쟁에서 살아남기 위해 이마트는 지난 3월 온라인 통합법인인 SSG닷컴을 출범시켰고, 롯데쇼핑도 온라인 통합서비스 `롯데 ON`을 오픈하는 등 온라인 사업에 박차를 가하고 있다. 온라인 시장 경쟁력을 확보하기 위한 물류, IT 투자부담이 늘어나면서 실적 개선도 당분간 요원할 전망이다.

양지혜 연구원은 “SSG닷컴의 신규 고객 유입을 위한 투자가 본격화되면서 온라인 통합법인의 손실폭은 상반기 218억원에서 하반기 290억원으로 확대될 가능성이 높다”고 내다봤다.

박희진 신한금융투자 연구원은 “대형마트의 기존점 성장률 반등 기대가 크지 않은 가운데 온라인 사업의 구체적인 성장 전략 제시도 미흡해 주가 불확실성은 여전하다”며 “단기 실적 개선이 어렵다면 최소한의 방향성 제시가 필요한 시점”이라고 판단했다. 최근 메리츠종금증권은 이마트의 목표가를 종전 18만원에서 15만5000원으로, 유진투자증권은 롯데쇼핑 목표가를 22만5000원에서 19만원으로 낮추는 등 목표가 하향이 이어지고 있다.

한신평도 최근 하반기 신용등급 전망 웹세미나를 통해 유통 업종의 신용등급 하향 압력이 확대될 수 있다는 진단을 내놨다. 송민준 한신평 기업평가본부 실장은 “하반기에도 실적이 부진한 업체 중심으로 신용도 하향 압력이 증가할 것”이라며 “이마트의 실적 부진이 2분기에도 이어져 기대에 미흡할 경우 신용등급 리뷰를 계획하고 있다”고 말했다.

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)