[이데일리 조용석 기자] 새해 초부터 석유화학기업

대한유화(006650)의 주가가 동종업계 대비 가파른 상승세를 보이고 있다. 증권가는 대한유화에 석유화학 업종의 회복세에 그간 부각되지 않던 2차전지 관련 소재 기대감까지 더해 목표주가를 상향하고 있다.

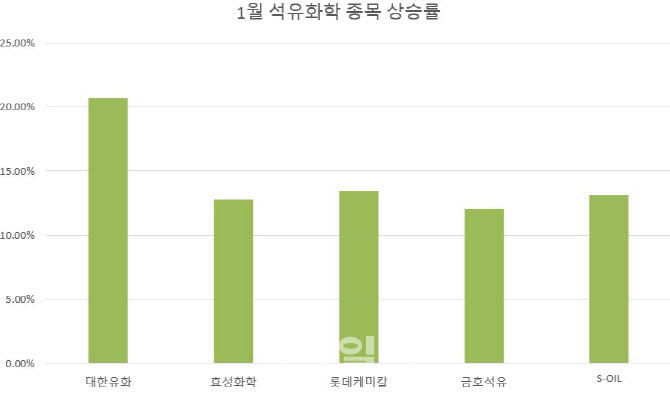

| | (자료 = 마켓포인트) |

|

13일 마켓포인트에 따르면 올해(4일~13일) 대한유화의 수익률은 20.65%로, 기록적일 랠리를 이어가는 코스피 상승률(9.56%)의 2배를 상회한다. 같은 기간 동종 석유화학 기업인

금호석유(011780)(12.07%),

롯데케미칼(011170)(11.96%),

효성화학(298000)(12.78%),

S-OIL(010950)(13.15%) 등도 10%대의 높은 상승세를 보였으나 대한유화 오름세에는 미치지 못했다.

대한유화는 코로나19로 석유화학 업종이 크게 흔들렸던 지난해에도 1분기에만 적자를 냈을 뿐 2분기부터 빠르게 반등하며 주목을 받았다. 2분기에는 컨센서스 대비 56%나 높은 영업익 724억원을 기록했고, 3분기에도 전년 동기 대비 3.78% 증가한 631억원의 영업익을 냈다. 금융투자업계는 아직 실적이 발표되지 않은 4분기에도 회사가 전년 대비 500% 이상 증가한 700억원 대의 영업이익을 올릴 것으로 전망한다.

증권가가 대한유화에 큰 기대감을 거는 이유는 지난해 2차전지 분리막용 플라스틱인 초고밀도폴리에틸렌(UHMWPE, Ultra High Molecular Weight Polyethylene) 성장가치를 확인했기 때문이다. 2차 전지 분리막은 양극과 음극을 분리해 전기적 접촉을 막아 화재를 방지하는 역할을 하는 필수 부품이다.

대한유화의 분리막용PE는 앞서 국내 ESS(에너지저장장치) 화재사고 때 회사 제품을 기반으로 제작된 중대형 배터리에서는 화재가 발생하지 않은 이후 수요가 급증한 것으로 알려졌다. 현재 대한유화는 LiBS(리튬이온분리막) PE 시장 세계 점유율 1위로, 중국 은첩고분, 한국 SKIE테크(SK이노베이션 자회사) 등 글로벌 주요 분리막 생산업체의 주문을 받고 있다. 2차전지 상승 사이클을 함께 타고 있는 셈이다.

유안타 증권은 회사가 지난해 분리막용 PE로만 전체 영업익의 약 5분의 1에 해당하는 312억원의 영업익을 낼 것으로 예상하고 있다. 또 올해는 지난해보다 70% 가깝게 성장한 528억원의 영업익을 분리막용 PE 부문에서 올릴 것으로 보고 있다. 특히 이 분야 후발주자인 롯데케미칼과 일본 도레이 등이 충분한 품질 검증이 이뤄지기 전인 2020~2023년에는 분리막용 PE에서는 50% 전후의 영업이익률이 얻을 것으로 전망했다.

| | (자료 = 각 증권사) |

|

증권가의 목표주가도 대한유화의 성장성을 높게 보는 모양새다. 유안타증권은 지난해 11월 48만원을 목표가로 제시했고, 키움증권도 같은해 11월 목표가를 38만원으로 잡았다. 신한금융투자는 지난 7일 34만원을 신규 목표가로 제시했다. 13일 종가기준 회사의 주가는 27만7500원이다.

황규원 유안타증권 연구원은 “올해는 드러나지 않았던 2차전지 분리막용 PE의 성장성이 다시 부각될 것이다. 대한유화는 70%가 석유화학기업의 가치라면 30%는 2차 전지 관련주로 가치를 부여해야 한다”며 “올해는 회사에게 글로벌 석화제품 호황과 2차전지 고속 성장이라는 꽃놀이패를 가진 시기가 될 것”이라고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토] 고군택 '신들린 샷으로 초대 챔피언을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800207t.jpg)

![[포토]제60회 한국보도사진전 찾은 유인촌-오세훈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800649t.jpg)

![[포토]ERT 도시숲 나무심기 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800632t.jpg)

![[포토] 의료진에게 감사 박수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800624t.jpg)

![[포토]'대화하는 윤상현-김용태'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800609t.jpg)

![[포토]오늘은 장애인의 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800554t.jpg)

![[포토]'AMG SL 63 4MATIC+ 마누팍투어' 120대 한정 럭셔리 로드스터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800353t.jpg)

![[포토]민주당, 양곡관리법 개정안 국회 본회의 직회부 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800313t.jpg)