![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

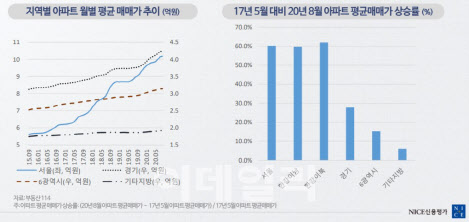

서울은 2017년 5월 아파트 평균 매매가가 6억4000만원 수준이었으나 올해 8월 기준 10억2000만원으로 60% 상승했다. 같은 기간 경기지역이 3억3000만원에서 4억2000만원으로 6대 광역시가 2억7000만원에서 3억1000만원, 기타지방이 1억8000만원에서 1억9000만원으로 올랐다.

홍세진 나신평 연구원은 “12·16대책으로 올해 초 아파트 가격 상승률이 둔화했고 다주택자 매물 증가로 지난 4월 서울주택 가격이 하락했다”며 “특히 6월 양도세중과 유예기한 만료로 7월 1주차에는 서울 주간 아파트가격 상승률이 0.54%를 기록했다”고 설명했다. 다만 그는 “최근 지속된 정부의 규제 등으로 상승추세는 둔화했으나 여전히 상승은 진행 중”이라고 분석했다.

|

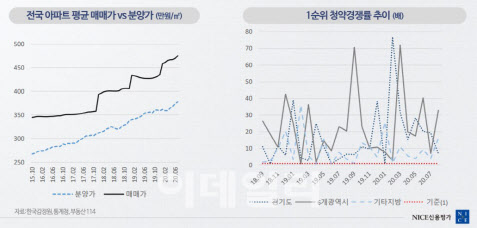

청약 과열로 미분양 물량은 감소하고 있다. 전체 미분양 물량은 2017년 이후 2019년 상반기까지 약 6만세대 내외를 기록했으나 올해 7월 말에는 2만9000세대까지 줄었다. 미분양관리지역도 작년 3~4월 41개에서 올해 8월에는 13개(수도권 1개, 기타지방 12개)로 축소됐다.

홍 연구원은 “전세 가격이 집값을 지탱하는 구조이기 때문에 정부 정책으로 인해 전세 가격은 상승하고 있다”며 “부동산 가격 급락에 따른 청약시장 냉각 가능성도 낮다”고 전했다.

|

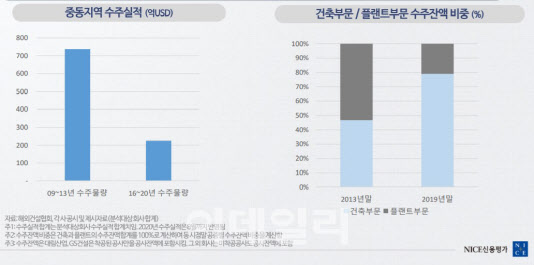

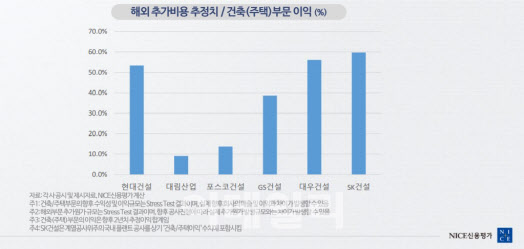

특히 최근 신종 코로나바이러스 감염증(코로나19)와 저유가 사태 등으로 중동지역 공사 추가원가 발생위험이 재차 대두되고 있으나 이미 주요 건설사들은 해외 수주 비중을 줄여놓은 상태라 해외 부문 타격도 제한적이다.

홍 연구원은 “최근 이라크 카르발라 PJT로 주요 건설사 가운데 일부 회사들은 해외 플랜트 손실 규모가 확대됐다”며 “저유가에 따른 재정악화, 코로나19 사태에 따른 공사지연 등으로 중동지역 공사의 추가원가 발생위험도 존재한다”고 설명했다.

다만 그는 “최근 수년 내 건축과 주택 부문의 수주역량 집중으로 해외 부문 익스포져가 줄어든 상태”라며 “중단기적으로 건축과 주택 부문에서 양호한 이익 창출이 가능할 것”이라고 전망했다. 실제 과거 손실의 주요 원인으로 작용한 중동지역 수주실적은 2009~2013년 740억달러에서 2016~2020년 225억달러로 감소한 상태다.

|

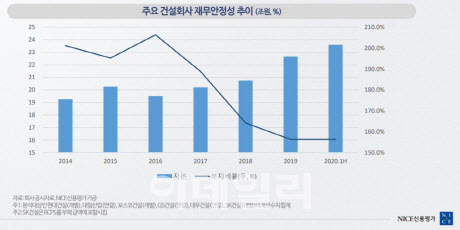

GS건설(A/S)도 아파트 브랜드 인지도 바탕으로 풍부한 신규 주택물량을 확보하고 있고 주요 손실 해외 사업장은 일단락되는 추세로 신용 안정성이 양호한 수준으로 진단됐다. 다만 자회사 지분 추가 취득, 해외 모듈러 주택기업 인수, 신규 주택사업 자금 선투입 등으로 차입부담이 이전 대비 확대(총차입금 2018년 말 2조1000억원, 2020년 6월 말 4조원)된 상황이다.

홍 연구원은 “GS건설은 최근 영업실적은 주택사업을 중심으로 우수한 수준”이라며 “최근 재차 증가하는 분양물량의 원활한 공사대금 회수 여부 등에 따라 신용안정성이 결정될 것”이라고 전망했다.

홍 연구원은 “주요 건설사들의 미분양에 따른 현금흐름 악화, 해외공사의 추가적인 원가율 조정 여부 등 급격한 외부 충격에 대한 정기적인 검토가 필요하다”며 “손익지표와 현금흐름 지표 간의 차이 원인데 대하 지속적인 점검도 요구된다”고 전했다.

|

![[포토] 타구 바라보는 김태훈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000115t.jpg)

![[포토]김희지 '홀인원을 바라본다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000091t.jpg)

![[포토]김민별 '퍼트라인에 맞춘다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000002t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]홍에은 '칩인 위해 띄운다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000191t.jpg)

![차은우는 차은우…드라마 속 그의 차도 눈이 가요[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000057t.jpg)