![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

신규 개인 투자자들이 대거 유입되는 상황에서 올초 수익률이 우수한데다 이제는 ‘만년 저평가주’라는 꼬리표를 떼고 반등할 확률이 높다는 전망이 나오고 있다. 국내 주요 지주사주의 주가 상승세와 투자전략을 살펴봤다.

올들어 국내 주요 지주사주의 주가 상승세가 심상치 않다고?

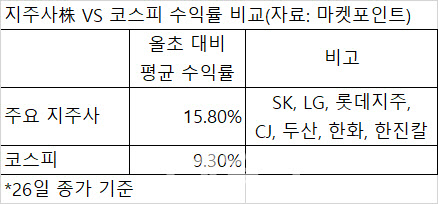

- SK(034730), LG(003550), 롯데지주(004990), CJ(001040), 두산(000150), 한화(000880), 한진칼(180640) 등 국내 7개 지주사株, 올초 대비 평균 수익률 15.8%

|

- 지주사의 막중한 역할에도 주가 저평가

- LG 시가총액, 보유 중인 LG화학(051910) 지분 가치에 못 미쳐

- 기업지배구조 개편 등 불확실성·각종 규제 등 원인

- 낮은 거래회전율로 인해 투자자의 자회사 선호도 높아

지주사주 투자 포인트는?

- 공정거래 3법 효력 발생 전 기업 지배구조 개편 가능성 높아

- 미래 성장동력 신사업 추진위해 적극적 M&A 행보 기대

[인터뷰: 최남곤 유안타증권 연구원]

“첫 번째는 법적 환경의 변화에 앞서서 지주사들이 지배구조 개편을 서두를 수 있다고 보여집니다. 작년에 개정된 ‘공정경제 3법’이 효력을 발휘하기 전에 올해 1분기 중으로 지주사 전환을 마무리하는 행보가 나올 것으로 판단하고 있습니다. 두 번째, 젊은 대표 주자들로 그룹의 무게중심이 변화면서 과거와 다르게 지주사 역할이 한층 강화되는 모습을 보여주고 있는데요, 최근 SK와 LG그룹의 경우는 M&A의 주체로 떠오르고 있는 상황입니다. 이런 역할의 변화에 따라서, 과거 항상 제기되던 50%내외의 할인율에 대한 선입견이 깨지는 동시에 할인율을 빠른 속도로 좁혀나가는 모습입니다”

- SK, 지배구조 개편 임박...신사업·M&A로 글로벌 위상 다져

- LG, 1.8조원 투입한 강력한 M&A 기대

|

![[포토] 의대정원 논의되는 중앙재난안전대책본부 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900621t.jpg)

![[포토] 이주호 교육부 장관과 조규홍 보건복지부 장관의 대화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900618t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 타구 살피는 이창우](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900063t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토] 고군택 '신들린 샷으로 초대 챔피언을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800207t.jpg)

![[포토]제60회 한국보도사진전 찾은 유인촌-오세훈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800649t.jpg)

![[포토] 이정환 '파워샷으로 초대 챔프를 꿈꾼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900114t.jpg)