![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

김 씨처럼 과거 구(舊) 실손보험과 표준화 실손보험 가입자들을 대상으로 한 보험료 인상이 잇따라 통보되면서 실손보험 가입자들의 고민이 커지고 있다.

손해율 130% 넘어...팔수록 ‘골칫덩이’

최근 실손보험료가 급격하게 인상된 사례들이 나오는 이유는 그간의 보험료 인상분이 한꺼번에 적용됐기 때문이다. 2013년 1월 이전에 판매된 구ㆍ표준화 실손보험의 경우 갱신 주기가 3년이나 5년인 경우가 대부분이다. 보험료가 매년 오르는 방식이 아니라 3년이나 5년마다 한꺼번에 인상되는 방식이다.

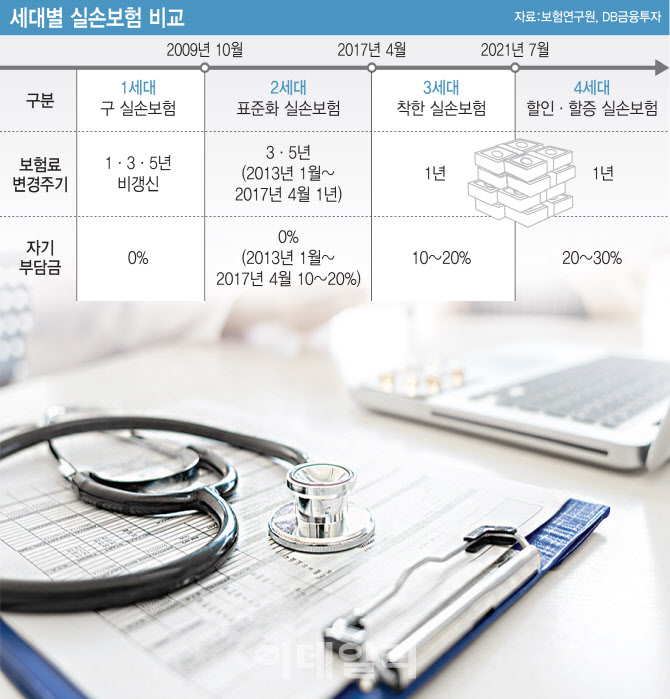

구ㆍ표준화 실손보험의 보험료는 최근 5년간 네 차례 인상됐다. 연간 평균 인상분은 약 10~15% 수준이다. 2009년 9월까지 판매된 1세대 구 실손보험은 2018년을 제외하고 2017년과 2019년에 각각 10%씩 인상됐다. 지난해에도 평균 9.9%가 올랐다. 올해도 최소 15∼19%의 인상률이 적용될 예정이다. 2009년 10월부터 2017년 3월까지 판매된 표준화 실손보험 역시 마찬가지다. 지난해와 2019년에 각각 9%대와 8%대가 올랐다. 2017년에는 최고 20%가 넘게 인상됐다.

올해 갱신주기가 돌아온 실손보험 가입자는 그간의 인상률이 한꺼번에 적용되면서 50% 수준의 보험료 인상 폭탄을 맞게 된 것이다. 물론 3세대 실손보험으로 불리는 착한 실손보험의 보험료는 같은기간 소폭 인하됐지만, 실손 보험가입자 80% 이상이 구ㆍ표준화 실손보험에 가입돼 있다. 상당수 실손보험 가입자의 보험료가 급격히 오르는 셈이다.

실제 지난 2017년부터 2020년 3분기까지 적자액만 6조7233억원에 달한다. 지난해 3분기 기준 실손보험 손해율은 130.3%다. 손해율이란 소비자에게 받은 보험료 대비 내준 보험금의 비율을 뜻한다. 지난해는 소비자에게 100원의 보험료를 받고 130원을 내준 셈이다. 갈수록 적자가 커질 수밖에 없는 구조다.

실손보험이 적자상품으로 전락하자 보험사들은 실손보험 판매 중단하고 있다. 지난말 기준 생명ㆍ손해보험사 총 30개 곳 중 11곳이 실손보험 판매를 접었다.

보험료 저렴하지만 ‘할증’ 부담 큰 4세대 상품

보험료 인상이 계속되면서 보험을 해지하거나 갈아타는 사람들이 속속 나타나고 있다. 일부는 7월 출시를 앞두고 있는 4세대 실손보험을 기다리고 있다.

4세대 실손보험은 일단 보험료가 지금보다 낮게 책정된다. 현재 구체적인 수치는 정해지지 않았지만 4세대 실손보험의 보험료는 기존 구 실손보험 대비 70%가량 저렴하게 책정될 예정이다. 구 실손보험은 40세 남자 기준으로 평균 보험료가 3만6600원으로 높은 편이다. 표준화 실손보험 2만700원, 착한 실손보험은 1만2100원이다. 4세대 실손보험이 도입되면 월 1만원 수준에서 가입이 가능할 전망이다.

또 4세대 실손보험은 자동차보험처럼 할인·할증 개념이 도입된다. 병원 이용이 적으면 보험료를 할인 받는다. 실손보험 적자의 주범인 ‘의료쇼핑’을 막고, 일반 실손보험 가입자들에게는 보험료를 더 낮추는 혜택을 주자는 취지로 설계됐다.

하지만 보험료가 저렴한 대신, 여러 제약이 존재한다. 비급여 진료가 많을 경우 할증이 붙을 수 있다는 것이다. 보험료는 최대 4배까지 할증된다. 더군다나 보험금을 지급받을 때 30%(비급여 기준) 수준의 자기부담금도 내야 한다.

구 실손보험의 경우 보험료가 비싼 대신 병원 이용에 상관없이 보험사가 책정한 평균 보험료만 인상되고, 자기부담금을 아예 안 낸다. 4세대 실손보험은 평소 보험료가 낮은 대신 혜택이 제한적인 반면, 과거 실손보험 상품의 경우 평소 보험료는 비싸지만 보험금 혜택은 큰 셈이다.

한 보험업계 관계자는 “앞으로 구ㆍ표준화 실손보험에 대한 보험료 인상은 계속 이뤄질 것으로 보인다”며 “병원이용이 거의 없거나, 보험료 인상이 부담된다면 현재 판매 중인 3세대나, 4세대로의 이동도 고려해 볼만하다”고 말했다.

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 타구 살피는 이창우](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900063t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토] 고군택 '신들린 샷으로 초대 챔피언을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800207t.jpg)

![[포토]제60회 한국보도사진전 찾은 유인촌-오세훈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800649t.jpg)

![[포토]ERT 도시숲 나무심기 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800632t.jpg)

![[포토] 의료진에게 감사 박수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800624t.jpg)

![[포토] 이정환 '파워샷으로 초대 챔프를 꿈꾼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900114t.jpg)