뉴스 검색결과 3,159건

- IPO 재도전 바이오·헬스케어 기업, 주목할 다크호스는

- [이데일리 김승권 기자] 바이오·헬스케어 기업들이 코스닥 이전 상장 및 기업공개(IPO) 재도전에 속속 나서고 있다. 앞서 고금리, 투자 시장 위축, 국가간 분쟁 등 불확실성 확대와 기술성 평가 기준 강화로 인해 바이오 기업의 기술특례상장 건수는 쪼그라들었다. 실제 2020년 17건이었던 국내 바이오기업 기술특례상장 건수(바이오협회)는 2022년 9건으로 절반 가량으로 줄었고 작년 3분기까지 10건에 그쳤다. 하지만 올해 분위기가 바뀌는 추세다. 12일 제약바이오업계에 따르면 올해 IPO에 나선 바이오·헬스케어 기업은 약 17곳에 달한다. 그 중 상장을 한차례 이상 보류하고 다시 도전하는 기업은 약 10곳이다. 절반 이상의 바이오텍이 ‘재수생’인 셈이다. 해당 기업은 △쓰리빌리언 △온코크로스 △피노바이오 △오상헬스케어 △디앤디파마텍(3차) △옵토레인 △엑셀세라퓨틱스 △엔지노믹스(3차) △넥스트바이오메디칼 △퓨처메디신(코스닥 이전) 등이다. ◇ 기술 특례 기준 높아지고 벤처 투자 분위기 악화...올해는 다를까 이들 기업은 과거 한국거래소 문턱을 넘지 못했거나 자진해서 상장을 보류했다. 임상 초기 단계에 머무르거나 이렇다 할 기술이전 실적이 없는 회사에 대한 거래소의 평가는 박했다. 기술특례상장 평가 제도 개편에 대한 목소리가 높아진 것이 일정부분 반영된 것이다. 실제 바이오오케스트라는 작년 하반기 코스닥 시장 기술특례 상장을 위한 기술성 평가에서 BBB, BBB 등급을 받아 탈락했다. 기술평가 특례를 위해서는 최소 1개 기관으로부터 A등급 이상, 나머지 1개 기관으로부터는 BBB등급 이상을 각각 받아야 한다.올해 기업공개를 준비하는 바이오-헬스케어 기업들 (그래픽=이데일리 김정훈 기자)벤처캐피탈(VC)의 투자 분위기도 좋지 않았다. 한국바이오협회에 따르면 VC의 바이오 투자는 2021년 1조 6770억원으로 최고치를 기록한 이후 2022년 1조1058억원으로 감소했다. 작년 3분기까지 누적 바이오의료 분야 VC 신규 투자는 6264억원에 그쳤다.올해는 투자 분위기가 조금은 바뀌었다는 평가가 지배적이다. 벤처캐피탈 업계 한 관계자는 “AI 부문을 제외하면 전체적으로는 아직 완전히 풀린 것은 아니지만 상황이 나아지고 있다”며 “최근 바이오 IPO 추진이 늘어난 건 작년, 재작년 도전을 했다가 실패한 회사들이 승인을 받지 못했던 부분을 보완되며 다시 나오고 있기 때문”이라고 말했다. 그는 “상장을 심사하는 쪽도 작년보다는 분위기가 유연해지고 덜 엄격해진 느낌이 있다. 최근 미국도 IPO 시장 분위기가 조금씩 풀리고 있어 올해 상황이 더 나아지지 않을까 기대하고 있다”고 덧붙였다.◇ ‘제2의 루닛 노린다’...AI 기술 기반 바이오텍, 상장 출사표그렇다면 올해 어떤 기업이 투자자들의 관심을 받게 될까. 먼저 쓰리빌리언, 온코크로스 등 인공지능(AI) 기술 기반 기업에 대한 시장의 기대감이 높다. 특히 쓰리빌리언은 과거 2022년 상장 추진 당시보다 기업가치가 3배 이상 뛰었다. 구글 딥마인드보다 높은 희귀질환 AI 분석 기술을 가졌다는 것이 증명되고 있어서다. 쓰리빌리언은 한국거래소가 지정한 기술평가 기관인 한국발명진흥회와 SCI평가정보로부터 모두 A등급을 받았다. 쓰리빌리언은 매출 기반으로 상장을 준비하는 회사다. 작년 매출은 약 30억원이다. 해외 매출은 2022년 대비 6배 이상 상승하며, 전체 매출의 50% 이상을 넘어가는 등 글로벌 시장에서 가파른 성장을 지속하고 있다는 게 회사 측 설명이다. 기술성평가를 통과한 쓰리빌리언은 올 3월께 상장 위원회 예비심사를 신청한 후 하반기 상장하는 게 목표다.금창원 쓰리빌리언 대표는 “기술성 평가를 2년 전에도 받았고 작년 하반기에도 받았는데 모든 지표가 그때보다 4~5배는 좋아졌다”며 “상세 지표를 보면 해외 매출은 50%로 비중이 늘었고 특허는 35개, 논문 수 76편(SCI 기준), 매출 30억, 주요 병원은 300곳 이상으로 늘었다”고 설명했다. 또 다른 AI 기술 기업인 온코크로스는 지난달 코스닥 시장 상장을 위해 한국거래소에 상장예비심사를 청구했다. 온코크로스는 2021년 기술성평가에서 A, BBB 등급을 획득하고 IPO 절차를 밟았지만 시장 상황 악화로 상장계획을 철회했다. 하지만 지난해 7월 기술성평가에서 전문평가기관 두 곳으로부터 모두 A 등급을 획득했다.온코크로스는 의약품이 최적의 효능을 나타낼 수 있는 적응증을 발굴하거나 질환에 최적인 약물을 발굴하는 인공지능(AI) 플랫폼 ‘랩터 AI’를 보유하고 있다. 또 AI 신약개발 플랫폼을 활용해 신약 파이프라인을 구축하고 이를 개발하거나 기술수출하는 방식의 사업을 진행 중이다. 주요 파이프라인인 ‘OC514’는 근감소증 등 근육 질환 치료제로 개발 중이다. OC514의 국내 판권은 한국파마에 기술이전됐고, 현재 글로벌 임상2상을 준비하고 있다.◇ ‘FDA 긴급사용 승인’ 오상헬스케어, ‘7000억원 수출 신화’ 웰마커바이오도 기대 또 다른 ‘코스닥 상장 재수생’인 체외진단(IVD) 기업 오상헬스케어도 본격적인 공모 절차에 착수했다. 이 회사는 병원에서 혈액 검사용으로 사용되는 전자동 생화학 분석기를 1997년 국내 최초로 개발하고, 2003년에는 개인용 혈당측정기의 미국 FDA 승인을 국내 최초로 획득했다. 2014년 분자 진단 분야에 진출한 이후 2015년 메르스(MERS·중동호흡기증후군), 2020년 코로나19 분자 진단 시약을 개발했다.특히 코로나19 분자 진단 시약은 국내 기업 최초 미국 FDA 긴급사용 승인에 이어, 면역 진단(자가진단)키트도 FDA 긴급 사용 승인을 획득했다. 이를 바탕으로 오상헬스케어는 28년간 100여개국, 140여개 거래처를 확보하며 글로벌 유통망을 구축했다. 작년 3분기 누적 매출액 대비 수출 비중은 97.3%다. 특히 미국 시장이 전체 매출액의 86.6%를 차지하고 있다. 디앤디파마텍도 코스닥 상장 예비심사를 통과하면서 본격적인 공모 절차에 착수했다. 이 회사는 2020년 한국거래소에 상장예비심사를 신청했으나 승인받지 못했고, 이듬해에도 고배를 마신 바 있다. 올해 세 번째 도전이다.2014년 설립된 디앤디파마텍은 GLP-1 계열 펩타이드를 활용한 만성 질환 치료제 개발 전문 기업이다. 회사는 경구형 비만 치료제를 중심으로 주사형 NASH 치료제(DD01),퇴행성 뇌질환 치료제(NLY01) 등 GLP-1 기반 신약을 개발하고 있다.항암제 개발 전문 바이오 벤처인 웰마커바이오 역시 기술성 평가를 통과하면서 올해 코스닥 상장에 청신호가 켜졌다. 회사는 ‘신규 타깃 발굴 시스템’을 이용해 도출된 치료 반응 예측 바이오마커 기반 혁신 신약 파이프라인을 개발 중이다. 지난 8월에는 유럽 바이오 기업에 7000억원 규모로 이 신약 기술을 수출하기도 했다.이외에도 △퓨쳐메디신 △옵토레인 △넥스트바이오메디컬 △엔지노믹스 △엑셀세라퓨틱스 등이 코스닥 상장 재도전에, △씨어스테크놀로지 △아이빔테크놀로지 △아이엠비디엑스 △이엔셀 △지피씨알 등이 첫 도전에 나서고 있다. 다만 코루파마는 상장을 준비하는 과정에서 특수관계인 간 지분 이동에 따른 ‘상장차익 증여의제’가 발생한 것을 인지해 상장예심을 자진 철회한 것으로 알려졌다. 피노바이오 또한 13일 코스닥 상장예비심사를 철회했다. 회사 측은 지난해 5월 예심청구 후 파두사태 등 대내외 변수로 계속해서 심사가 지연된데 따른 결정이라고 설명했다. 일각에선 아직 미국 기준금리 인하가 본격적으로 이뤄지지 않는 등 완전히 시장 상황이 개선된 것은 아니라는 평가도 있다. 한국바이오협회는 지난해 11월 ‘2023년 글로벌 및 국내 바이오산업 투자 동향’ 보고서를 통해 “2024년 미국과 한국 선거로 정치적 변수를 비롯해 금리 문제, 부동산 위기 등 금융환경 변수들이 산적해 있다. 바이오산업 투자 불황은 지속할 전망”이라는 의견을 제시했다.벤처캐피탈 업계 관계자는 “이미 조성된 펀드는 많아서 투자금은 충분히 모였기 때문에 올해는 옥석을 가리는 본격적인 한 해가 될 것”이라고 내다봤다.

- '광진 행복배달부' 전혜숙 "소외된 이 돕겠다"[총선人]

- [이데일리 김유성 기자] “소외된 사람들을 위해 일하는 것으로 4선 4년을 마무리하고 싶다.” 서울 광진구갑 3선 의원인 전혜숙 더불어민주당 의원은 22대 총선 출마 이유에 대해 이 같이 밝혔다. 보육원에서 막 나온 청년, 장애인과 그 가족 등 우리 사회 내 소외된 이웃들을 위해 한 번 더 일하고 싶다는 뜻이다. [이데일리 노진환 기자] 전혜숙 더불어민주당 의원이 6일 오후 서울 여의도 국회 의원회관에서 이데일리와 인터뷰를 하고 있다.전 의원은 그 전 12년 의정생활 동안에도 주변 약자들을 위한 일을 해왔다. 이를 본 전 의원 지지자들은 “광진구 행복 배달부”라고 그를 불렀다. 어떤 이들은 ‘부지러니’라고 지칭했다. 운동화를 신고 부지런하게 지역구와 국회 등을 누빈다는 얘기다. 그의 부지런함이 만든 대표적 성과 중 하나가 광진구 중곡동 내 의료복합단지 조성이다. 보건복지부 산하 6개 정부기관이 입주하면서 그 일대는 ‘미니 혁신도시’가 됐다. 2000여명의 직원이 매일 출퇴근하면서 지역 상권도 커졌다. 전 의원은 광진구 내 3개 종합대학(건국대, 세종대, 장신대)과 이들 센터 간 시너지 효과를 높일 수 있는 방안도 마련해왔다. 이중 하나가 청년창업지원센터 신설과 사회적경제통합지원센터의 확장이다. 이를 통해 광진구 내 청년 창업 생태계를 더 풍부하게 만들 것으로 그는 자신했다. 또 전 의원은 “광진구 내 아차산 홍련봉 유적 전시관 건립, 아차산 둘레길 조성 등도 주요 성과 중 하나”라고 꼽았다. 홍련봉 유적 전시관은 고대 삼국시대 때 고구려가 남긴 유물·유적을 전시해 놓은 곳이다. 아차산 둘레길은 최근 완성도를 더 높여 장애인들도 다닐 수 있게 만들었다. 전 의원 본인은 누구보다도 지역 예산 확보 성과가 컸다고 자부했다. 그는 “예산을 신청할 때 ‘그 예산이 왜 필요한지’ 키 포인트를 잡는 게 우선”이라고 말했다. 전 의원은 22대 국회에서 펼치고싶은 자신만의 포부도 밝혔다. 우리 사회 내 약자들을 도우며 의정활동을 마무리하고 싶다고 전했다. 이 중 하나가 미자립청년 지원사업이다. 미자립청년은 보육원을 막 나온 18세 이상 청년이다. 의지할 부모나 친지가 없는 상황에서 혼자 자립해야 한다. 아무런 준비없이 사회에 첫 발을 들이는 경우가 태반이다. 전 의원은 “이 아이들이 어떻게 해서든 소외되지 않도록 돌봐야 한다”며 “사회적 운동이라도 펼치고 싶다”고 말했다. 그는 실질적인 아이디어도 냈다. 기업들의 의무고용대상에 이들 중 일부를 포함하는 안이다. 기업과 미자립청년 모두에게 도움이 될 수 있을 것이라고 그는 확신했다. [이데일리 노진환 기자] 전혜숙 더불어민주당 의원이 6일 오후 서울 여의도 국회 의원회관에서 이데일리와 인터뷰를 하고 있다.한편 전 의원은 현 정부의 보건복지 정책에 대해 “국가가 책임을 방기하고 있다”고 평가했다. 그 예로 71만 세대에 달하는 생계형 건강보험 체납자를 들었다. 전 의원은 지난 국정감사 때 이들이 겪고 있는 어려움을 지적했지만 눈에 띌만한 변화는 아직까지 보이지 않는 상태다. 전 의원은 “현 정부는 여전히 구호만 내세울 뿐 세심하게 살피려는 노력이 없다”고 지적했다. 다음은 전혜숙 의원과의 일문일답이다.-본인을 한 마디로 어떤 정치인이라고 표현한다면?△‘광진구 행복배달부’라고 오랜 기간 광진구 주민들로부터 불렸다. 어떤 분은 ‘부지러니’라고 부른다. 항상 현장에서 운동화 신고 열심히 뛰어다닌다고 해서 붙은 별명이다. 얼마 전 학교 환경개선을 논의하기 위해 한 학교에 방문한 적이 있다. 교장선생님과 학부모들이 “직접 학교를 찾아다니며 문제 해결과 예산 확보를 위해 노력하는 국회의원은 처음 봤다”라고 말했다. 가슴 뭉클했다. 항상 ‘현장에 답이 있다’는 생각으로 직접 뛰어다닌다. 예산이면 예산, 정책이면 정책, 입법이면 입법. 늘 현장에 답이 있다. -광진구갑의 가장 큰 현안은?△전혜숙이 오기 전까지 광진구갑은 정체되어 있었다. 이제야 성장을 하고 있다. 이제 가속페달을 밟아야 한다. 주요 현안으로는 ‘광진구의 자연과 문화를 활용한 관광산업 활성화’, ‘지구단위계획 정비 및 종상향을 통한 주거환경 개선’, ‘중소기업 및 소상공인 육성을 통한 지역 경제 발전’이다. 광진구갑은 서울 동부 거점 지역으로 서울과 경기 동부, 강원 지역을 잇는 지리적 요충지다. 아차산과 어린이대공원, 한강을 끼고 자리한 광나루가 있는 자연 친화적 환경이 조성돼 있다. 다만 이런 환경으로 규제를 받고 있는 것도 사실이다. 규제는 우리 구민들의 재산권 행사를 제한했고 많은 피해를 감수해야 했다. 그동안 저는 변화를 위한 토대를 다져갔다. 일부 지역 ‘종 상향’이 이뤄지고 지구 단위 정비 계획도 추진하고 있다. -광진구갑 국회의원으로 있으면서 거뒀던 성과는? △광진구 중곡동에 의료복합단지 내 보건복지부 산하 6개 정부기관을 유치했다. 2000여 명 가까운 직원이 근무한다. 혁신도시 하나를 유치한 셈이 된다. 주변 상권이 살아났고 거리에 활기가 넘친다. 이 일대 상업지역 확대 및 주거지역 종상향이 확대될 수 있는 기반을 만들었다. 의료복합단지와 함께 광진구 내에 예산 약 30억원과 40억원을 확보해 소공인들을 지원하는 ‘소공인 특화지원센터’와 ‘소공인 복합지원센터’를 세웠다. 광진구청, 서울시청, 중소벤처기업부를 설득해 이뤄낸 성과다. 이번 센터 설치로 광진구 내 의류·봉제 산업의 경쟁력 강화에 큰 도움이 될 것이라고 기대한다. ‘청년창업지원센터’를 신설했고 ‘사회적경제통합지원센터’의 확장·이전도 추진했다. 광진구에 있는 3개 종합대학(건국대, 세종대, 장로신학대)의 학생, 관계자, 시청, 구청 담당자들과 정책 간담회를 개최해 ‘사회적경제 기업 활성화’에 대한 방안을 수립했다. 또 아차산 홍련봉 유적 전시관 건립을 위해 2년 동안 국회 예결위원으로 활동하며 총 300억원 중 200억원 가까운 예산을 확보했다. 당초 계획대로라면 아차산 홍련봉 유적전시관은 건립까지 10년 이상 걸려야 했다. 그런데 2022년에 115억7100만원, 2023년에 82억6000만원을 추가로 확보하며 공사기간을 단축시킬 수 있었다. 내년이면 훌륭한 고구려 유적전시관을 보게 될 것 같다. 역점으로 추진한 게 하나 더 있다. 아차산 둘레길 조성이다. 아차산을 문화관광명소로 만들기 위해 지난 2009년부터 매년 예산을 투입해 조성했다. 이제는 장애인들도 갈 수 있을 정도의 둘레길을 조성했다. 개인적으로 보람 있고 중요한 사업 중 하나다. 광진구민과 서울시민들에게 책도 읽고 휴식도 취할 수 있는 문화공간인 아차산숲속도서관을 국가로부터 14억원의 특별교부세를 지원 받아 건립했다. 이로써 아차산을 찾는 많은 시민들에게 힐링복합서비스를 제공하고 있다.교육 예산도 많이 따왔다. 2020~2024년까지 예산 및 교육특교를 포함해 학교시설 개선 관련 예산 357억1700만원을 확보했다. 우리 아이들이 쾌적하고 좋은 환경에서 교육받을 수 있게 했다. 지난 18대부터 작년까지 하반기까지 총 290억 가량 행안부 특교를 확보하여 동네마다 방범용 CCTV 추가 설치 및 노후 하수관로 정비 등 안전과 주민들의 생활환경 개선사업을 추진한 것도 있다. 아울러 전선지중화 사업이 필요한 지역도 지속적으로 발굴하고 시행함으로써 안전하고 깨끗한 광진구를 만들고 있다. 또 한 가지 있다. 광진구에는 주민센터가 잘 되어 있다. 민원과 서류발급뿐만 아니라 다양한 체육ㆍ여가 활동 프로그램들이 알차게 구성되어 있어서 항상 인기가 많다. 주민께 더 많은 혜택을 지원해드리기 위해 구의2동 주민센터 인근에 ‘다문화가정 가족센터’가 준공을 앞두고 있다. 매칭사업을 통해 100억을 확보했기에 쾌적한 공간이 될 것으로 기대하고 있다. 청소년 상담과 다문화가정 지원 등 다양한 활동이 광진구민을 위해 이뤄지길 기대한다.-보건복지위 위원으로서 했던 의정활동은? △제가 약사 출신 국회의원이자 보건복지위원으로서 국민의 건강과 안전을 최우선시 하는 의정활동을 했다. 첫째, ‘음압병실 확보’다. ‘음압병실’은 병원 내부의 병원체가 외부로 퍼지는 것을 차단하는 특수 격리 병실이다. 사스와 메르스를 거친 후 음압병실 설치를 의료기관 평가 기준에 넣도록 제도를 바꿨다. 그 결과 2017년 71개에 불과했던 음압병실이 코로나19 사태 발생 두달 전까지 793개로 확대돼 국민의 생명을 살리는데 큰 역할을 했다.둘째, 마스크 대란 조기 해결을 위한 ‘DUR(의약품안심서비스) 활용’이다. DUR 시스템을 활용해 국민의 출생연도에 따라 요일별로 마스크를 판매하도록 국무총리와 보건복지부 장관에게 제안했다. 마스크 구매를 위한 줄서기가 사라졌고, 모든 국민이 쉽고 공평하게 마스크를 확보할 수 있었다.셋째, ‘코로나19 진단키트’ 개발 및 생산 확대다. 그동안 우리나라의 체외진단기기는 의료기기법 등 관련 법률과 부처 간 이해관계에 묶여 이중규제를 받고 있었다. 그래서 안전성은 강화하되 불필요한 규제를 완화하는 ‘체외진단의료기기법’을 대표 발의하고 통과시켰다. 이를 통해 코로나19 조기 진단검사의 핵심적인 역할을 하고 수출을 통해 K-방역의 우수성을 전 세계에 알릴 수 있었다.넷째, 국산 백신 개발이다. 민주당 최고위원을 하면서 백신치료제특별위원장도 맡았다. 백신 개발기업들의 가장 큰 난제가 대조약을 구하고 임상실험을 하는 것이었는데 이를 해결하도록 정부·기업과 머리를 맞댄 결과, 백신허브국가 양성과 토종 코로나 백신 기술을 확보하게 됐다.-원내에서도 지역 예산을 잘 따오는 것으로 알려져 있는데, 비결이 있는지?△예산을 신청할 때 키 포인트를 잘 잡아야 한다. ‘왜 그 예산이 필요한지’에 대한 당위성이다. 그다음 중요한 게 공무원들에게 잘하는 것이다. 공무원들을 존경하고 존중하는 자세로 만난다. 행안위원장 할 때 그렇고 여성가족위원장 할 때도 그렇다. 공무원들이 저를 좋아한다. 지금 복지부 공무원들도 그렇다. 김영란법이 시행되기 전에는 국정감사 끝나고 실별로 밥을 다 샀다. 현장 국감 때는 과일이나 떡을 들고 갔다. 지금은 방문하는 공무원들에게 늘 다과와 차로 대접한다. 어떤 공무원은 “국회의원한테 다과와 차를 얻어먹은 게 처음”이라고 말했다. 예산 배정이 끝난 뒤에 꼭 고맙다고 전화하고 인사한다. 서울시에 있는 과장한테도 전화를 해서 감사하다고 전한다. 국장 등에도 머리 숙이며 감사를 표한다. 공무원들과 공감대를 형성하는 게 중요하다고 생각하기 때문이다. -4선에 도전한다. 준비 중인 지역 공약을 소개한다면? △우선 건립이 완료된 ‘보건복지 행정타운’ 주변 상권 활성화와 종상향을 통한 주거환경 개선이 이뤄질 수 있도록 노력할 것이다. 여기에 ‘광진구 지식산업센터’를 유치하고자 한다. 이를 통해 지역 경제 성장의 토대를 마련할 것이다. 지역 내 상업지역이 늘어나면 청년과 중장년층, 노인 일자리는 자연스럽게 늘어날 것이다. 군자역, 아차산역, 중곡역, 광나루역 주변의 1, 2종의 주거지역 ‘종상향’도 추진하겠다. 규제 완화를 해 우리 구민의 재산권이 침해받는 일이 없도록 하겠다. 우리 광진구 갑의 고질적인 문제 중 하나가 주거지역 내 부족한 주차 공간이다. 이를 확보하기 위한 노력도 계속할 것이다. 깨끗하고 안전한 골목을 만들기 위해 충분한 공영주차장 부지를 확보해서 주민들이 편리하게 사용할 수 있도록 최선을 다하겠다. -22대 국회 원내에서 하고 싶은 정책이 있으시다면? △지난 2일 서대문에서 40대 아버지와 뇌병변 장애를 10살 딸이 세상을 떠나는 일이 있었다. 2022년에는 수원 세 모녀 사망 사건이 있었다. 그런 게 좀 많은데, 그래서 중증 장애인한테는 부양의무자 기준을 폐지하자고 했다. 매번 발의됐다가 폐기됐는데 이번에 이것을 통과시키려고 보건복지위원회에 기를 쓰고 왔다. 이 법이 통과됐을 때 엉엉 울었다. 너무 감사했기 때문이다. 늘 이런 것을 지적한다. ‘장애로 인한 가난은 시스템 부재가 낳은 비극’이라고. 그래서 더 가슴 아프다. 특히 발달장애인 같은 경우에는 나이가 들수록 부모의 부담이 커진다. 애가 크면 부모가 자살하고 싶다는 생각마저 한다. 그래서 세상을 실제 떠난 분들이 있다. 이런 부분에 대해 이제 부양 의무제를 폐지해야 한다고 주장을 한 것이다. 왜냐, 집안에 중증장애인이 있으면 취업을 못한다. 자기가 돌봐야 하니까. 활동보조사가 있다고 해도 100% 다 맡기지 못한다. 대신 소득이 연 1억원 이상 9억원 이하에 대해서만 (중증장애인 부양의무제 폐지) 해주는 것으로 단서를 달았다. 한 가지 더 있다. 우리 보육원은 만 18세 이후 청년들에게 정부 지원이 안된다. 18세가 가까워지는 16세 아이들은 정신적 건강이 나빠지는 것을 느낄 정도다. 이 아이들을 어떻게 해서든 돌봐야 한다. 이런 아이들이 소외되지 않아야 한다. 그래서 이번에 사회적 운동 비슷하게 하고 싶은 게 있다. 우리 지역에 계시는 분하고 얘기했는데, 우리가 각자 돈을 내서 ‘재단 하나 만들자’라고 했다. 보육원을 나온 아이들을 받아주고 취업까지 해주게 하는 것이다. 하나의 예도 있다. 기업이 발달장애인 등을 의무고용하는 게 있다. 많은 기업들이 벌금을 내고 고용을 안 한다. 하더라도 60% 정도만 한다. 그래서 제가 100% 고용해야 된다는 법을 냈다. 이 법을 내자 네이버나 SK 등 몇몇 기업들이 장애인 고용을 늘리기 시작했다. 여기에 한 발 더 나아가 기업들이 보육원에서 나온 아이들이 취업할 수 있도록 해주는 것이다. 예컨대 보육원에서 나온 아이들을 그 기업에서 한 명씩 고용을 해준다거나 하는 것이다. 이를 사회적 캠페인으로까지 하고 싶다. 보육원 아이들은 언어 발달이 늦는다고 한다. 정서적 발달이 잘 안 된다는 얘기도 있다. 그래서 입양 등에 대해 늘 고민을 많이 했다. (미자립청년을 포함해) 이런 일들, 소외된 사람들을 위해 일을 하면서 의정활동 4년을 마무리하고 싶다. -현 정부의 보건복지 정책을 평가한다면? △전국 71만 세대에 달하는 생계형 건강보험 체납자의 대안과 복지 사각지대 발굴 방안 등을 국정감사 등을 통해 지적했다. 그런데 여전히 개선되지 못하고 있다. 정부는 여전히 구호뿐인 복지 정책을 내세우고 있다. 관련 예산을 삭감하고, 의료민영화, 복지서비스 민영화라는 무책임한 정책을 제시하고 있다. 국가 책임의 방기다. 국가는 사회적 약자의 고통을 분담하고 이들이 기댈 수 있는 마지막 보루가 되어야 한다. 정부는 국회에서 지적한 부분을 겸허히 받아들이고 세심하게 살펴야 한다. 잘못된 정책은 과감히 개선해야 한다.

- [단독]압타머사이언스 폐암진단키트, PCR 날개달고 글로벌 간다

- [이데일리 나은경 기자] 압타머 플랫폼 전문기업 압타머사이언스(291650)가 유전자증폭검사(PCR)로 폐암조기진단 키트 ‘압토디텍트 렁’을 활용할 수 있도록 신제품 개발을 마쳤다. 신제품은 팬데믹 이후 세계 병원에 널리 설치된 PCR 진단장비를 활용할 수 있어 글로벌 시장 진출에 날개를 달 것으로 기대된다.압타머사이언스의 폐암조기진단키트 ‘압토디텍트 렁’ (사진=압타머사이언스)4일 압타머사이언스에 따르면 회사는 최근 완료된 폐암 체외진단제품 ‘압토디텍트 렁’(AptoDetectTM-Lung)의 PCR 버전에 대해 오는 3월까지 식품의약품안전처로부터 수출용 품목허가를 획득하는 것을 목표로 하고 있다.기존 제품은 마이크로 비드 기반의 분석법을 사용하는데, 고가의 분석장비인 루미넥스를 필요로 했다. 반면 신규 제품은 PCR 진단장비로 분석이 가능하다는 것이 장점이다. 신제품은 결과를 확인하는 데 걸리는 시간도 단축됐다. 기존 제품은 검사 다음날 수검자가 결과를 받아볼 수 있었지만 PCR 제품은 검사 당일 결과를 확인할 수 있다. 이번 제품 개선으로 회사측은 해외 진출이 수월해지고 매출 증가도 가팔라질 것으로 보고 있다.코로나19 팬데믹 기간 동안 코로나19의 빠른 진단을 위해 국내는 물론 세계 시장에 PCR 진단장비를 보유한 병원이 급증했다. 하지만 아직까지 코로나19 진단 외 PCR 장비를 활용할 방안이 마땅치 않아 병원 측에서도 타개책을 찾고 있는 상황이다. 이 때문에 압토디텍트 렁 PCR이 해외 출시될 경우 빠르게 세를 넓혀갈 수 있을 것으로 기대된다.기존에 가장 널리 쓰이는 폐암진단검사는 위·양성률이 높은 저선량 흉부 컴퓨터단층촬영(CT) 검사다. CT 검사의 한계를 극복하기 위해 개발된 것이 폐암조기진단 키트다. 글로벌 시장에서 폐암조기진단 제품으로 허가받은 것은 압토디텍트 렁 외 영국 온크이뮨(Oncimmune)의 ‘얼리CDT-렁’, 독일 에피지노믹스의 ‘에피-프로렁’ 등이 있다.압토디텍트 렁은 경쟁 제품 대비 민감도와 특이도가 높아 경쟁력이 있었다. 하지만 경쟁 제품이 시장점유율이 높은 엘라이자 및 정량중합효소연쇄반응(qPCR) 기술을 활용하는 것과 달리 이에 비해 점유율이 낮은 루미넥스를 이용했기에 시장 침투에 한계가 있는 것 아니냐는 지적이 있었다. 압토디텍트 렁 PCR은 기존 압토디텍트 렁과 민감도 및 특이도는 유사하게 유지하는 한편, 보편화된 PCR 기술을 적용해 경쟁력이 있다는 것이 회사측 설명이다.압타머사이언스는 코로나19로 지연됐던 싱가포르, 중국에서의 임상시험을 재개하고, 미국 등 현지 실험실표준인증 연구실(클리아랩)과도 제휴해 실험실개발검사(LDT) 기반 시장에도 진출할 계획이다. LDT는 해당 실험실이 클리아 인증을 받았다면 개별 제품 승인없이 체외진단제품을 임상현장에 사용할 수 있어 빠른 시장진입이 가능하다는 장점이 있다.회사는 해외시장에 우선 집중하고 추후 PCR버전 압토디텍트 렁의 국내 시장 진출도 검토할 예정이다. 클리아랩 제도가 있는 미국과 달리 국내에서 PCR 버전 압토디텍트 렁의 품목허가를 받으려면 수년의 시간이 필요할 것으로 예상돼서다. 해외 매출이 본격화되는 시기에 맞춰 연간 10만 키트 규모의 의약품 제조 및 품질관리기준(GMP) 공장 증설도 준비 중이다.한동일 압타머사이언스 대표이사는 “해외시장, 특히 미국을 중심으로 압토디텍트 렁 출시를 준비 중”이라며 “클리아랩을 직접 인수하기보다는 클리아랩을 인수한 국내 기업들과 협업하는 방식으로 진단사업을 넓혀갈 예정이다”라고 말했다.압토디텍트 렁은 지난 2017년 식약처 인증을 받았고, 2022년에는 평가 유예 신의료기술로 선정됐다. 특히 지난해에는 국내 폐암 건강검진 시장에 진입, 올 하반기부터 본격적인 매출 성장이 가시화되고 있다. 지난달에는 이른바 ‘빅파이브’ 중 하나로 꼽히는 대형 상급종합병원인 서울아산병원에서 압토디텍트 렁의 비급여 처방이 개시됐다. 경희의료원을 포함한 다른 상급종합병원에서도 순차적으로 처방이 시작될 예정이다.한동일 대표는 “건강검진시장이 해마다 가파르게 성장하는 가운데 채혈만으로 간편한 검사가 가능한 압토디텍트 렁은 연간 600만명에 달하는 국내 기업검진시장에서 빠르게 자리를 잡아갈 것”이라며 “머지않아 해외 수출도 이어질 수 있도록 기술이전, 판권이전 등 다양한 형태의 전략을 염두에 두고 있다”고 말했다.지난해 발간된 비즈니스리서치 인사이트에 따르면 글로벌 폐암 진단시장은 매년 5.7% 수준으로 성장해 오는 2031년에는 약 32억 달러(약 4조2000억원)에 달할 것으로 예측된다. 이는 흡연을 비롯한 환경 요인으로 폐암 발병 위험이 크게 증가하고 있기 때문이다. 폐암은 세계적으로 가장 흔한 암 사망 원인이며 5년 생존율과 조기발견율이 20%대에 그쳐 조기진단 수요가 크다.압타머사이언스는 지난해 3분기 누적 매출 1억2000만원, 영업손실 109억원을 기록했다. 오는 2025년부터 압토디텍트 렁의 해외 매출이 더해질 경우 진단제품으로만 연 매출 수백억원을 상회할 수 있을 것으로 기대하고 있다.

- 오상헬스케어, CGM 사업 진출로 수익성 ↑

- [이데일리 김새미 기자] 2년 만에 기업공개(IPO)에 재도전한 ‘코스닥 상장 재수생’ 오상헬스케어가 사업다각화 카드를 꺼내들었다. 특히 성장성이 좋은 연속혈당측정기(CGM) 사업을 통해 단기적으로 수익성을 더욱 높이겠다는 전략이다.오상헬스케어 CI (사진=오상헬스케어)12일 의료기기업계에 따르면 오상헬스케어는 체외진단 분야 제품을 개발·생산·판매하는 업체다. 2020년부터 코로나19 팬데믹의 수혜를 받아 매출이 급등했던 업체로 이러한 실적 증가를 바탕으로 2021년 이익미실현 특례(테슬라 요건)로 코스닥 상장에 도전했으나 고배를 마셨다. 당시 한국거래소는 회사가 코로나 팬데믹 종식 후에도 실적을 유지할지 불투명하다고 봤다.◇코로나 진단키트 덕에 급성장…높은 매출 의존도는 걸림돌오상헬스케어의 매출은 2019년 573억원→2020년 2580억원→2021년 1323억원→2022년 1939억원으로 다소 들쑥날쑥한 실적을 보였다. 2023년 3분기 누적 매출은 3413억원으로 지난해 연간 매출은 역대 최대를 기록할 것으로 전망된다. 오상헬스케어의 매출은 코로나19 진단키트 판매에 따라 좌우되고 있다.오상헬스케어는 2020년 코로나19 분자진단키트가 국내 업체 최초로 미국 식품의약국(FDA) 긴급사용승인(EUA)을 획득하면서 매출이 급증했다. 2021년에는 전 세계적으로 코로나19 진단키트 감소세에 따라 매출이 감소했다 2022년 코로나19 재유행에 따라 같은해 출시한 코로나19 신속진단키트로 매출이 다시 늘었다. 같은해 12월에는 미국 보건복지부(HHS)로부터 코로나19 자가진단키트 1억 테스트(Test) 수주에 성공하며 2023년까지 높은 매출을 기록했다.코로나 진단키트로 꾸준히 현금성자산이 유입되면서 오상헬스케어는 최근 3년간 무차입 경영을 유지할 수 있었다. 2020년 20억원 규모의 차입을 실시한 적이 있긴 하지만 이 때도 차입금 의존도는 1%로 양호한 수준이었다. 이처럼 꾸준한 실적과 안정적 재무 상황이 다져지자 이번엔 일반 상장으로 코스닥 시장에 출사표를 던졌다.오상헬스케어의 약점은 높은 코로나19 진단키트의 매출 의존도다. 이러한 위험에 대해서는 회사 측도 충분히 인지하고 있는 것으로 보인다. 오상헬스케어는 코로나19 팬데믹 종료에 따라 재무 실적이 악화될 가능성에 대비해 다양한 신제품 출시, 해외 진출, 신사업 진출 등을 모색하고 있다.◇CGM 사업 진출 검토…성장성 높은 시장이 매력준비 중인 신사업 중에서 눈에 띄는 사업은 CGM 사업이다. 오상헬스케어 관계자는 “미국 J사와 협력해 CGM을 개발할 계획”이라며 “CGM 출시를 위해 확증 임상 등 임상 평가를 진행할 예정이며, 관련 인허가를 위한 비용이 소요될 것”이라고 밝혔다.CGM은 연속으로 혈당을 측정하는 디지털 기기다. 손가락을 바늘로 찍어 그 순간의 혈당만 측정하던 혈액혈당측정(BGM) 기술에 비해 발전된 차세대 기술로 각광받고 있다. 오상헬스케어의 생화학 사업본부는 2001년 BGM을 국내 최초로 출시한 경험이 있다. 이 때문에 CGM 사업이 기존 사업과 동떨어진 사업은 아니라고 판단했을 것으로 풀이된다. 오상헬스케어는 CGM 사업을 위해 이번 공모 자금 중 10억원 이상을 투입해 석·박사 위주로 연구인력을 채용해 연구개발에 집중할 계획이다. 이와 별도로 자체 자금으로 CGM 관련 업체 지분에 투자할 계획도 있다. 이처럼 CGM 사업 진출에 적극적인 이유는 CGM 시장성이 밝은데 있기 때문으로 추정된다.미국의 헬스케어 전문 시장조사기관 칼로라마 인포메이션(Kalorama Information)에 따르면 글로벌 혈당측정기 시장 규모는 2021년 76억달러에서 2026년 88억달러로 연평균 약 3%의 성장이 예상된다. 세계적으로 CGM을 자체 개발해 보유한 기업은 메드트로닉, 덱스콤, 애보트 래버러토리스(Abbott Laboratories), 아센시아 당뇨 케어(Acensia Diabetes Care), 아이센스(099190) 정도로 상당히 드물다.이 중 국내 기업인 아이센스도 이미 지난해 CGM을 출시했기 때문에 오상헬스케어의 CGM 상업화 속도도 서둘러야 할 것으로 보인다. 아이센스는 지난해 ‘케어센스 에어’를 출시했으며, 내달에는 카카오헬스케어와 협업해 개발한 당뇨 환자 관리 솔루션 ‘파스타’를 선보일 계획이다. 카카오헬스케어는 파스타 국내 출시 후 연내 미국과 일본에도 진출하겠다는 계획이다.동물용 당화혈색소 측정기 ‘클로버A1c’(Clover A1c) (사진=오상헬스케어)오상헬스케어는 동물용 당뇨관리 시스템을 통해 미국 시장에 진출하는 것도 고려하고 있다. 동물용 당화혈색소 측정기 ‘클로버A1c’(Clover A1c)을 미국 시장 진출용 제품으로 ‘클로버A1c 멀티플’(Clover A1c Multiple) 복합기를 개발한다는 계획이다. 클로버A1c는 2008년 6월 국내 최초로 출시된 제품으로 현재 녹십자수의약품이 반려동물 전용 당화혈색소 측정기기로 판매하고 있다. 오상헬스케어는 새로운 복합기가 개발되면 클리아 면제 허가(CLIA Waiver)를 비롯한 미국 FDA 인증을 준비할 예정이다.오상헬스케어 관계자는 “단기적으로는 당뇨 등 만성 질환 관련 제품의 수익성을 고도화하는 기술 개발에 힘쓸 것”이라며 “공모자금 중 일부는 CGM 생산설비 도입과 CGM 연구개발과 인허가를 위해 사용할 계획”이라고 말했다.한편 오상헬스케어는 2007년 ‘인포피아’라는 사명으로 코스닥시장에 상장했다 2016년 임직원의 180억원 규모의 횡령·배임 혐의로 인해 2016년 5월 상장폐지됐던 업체다. 2016년 2월 100억원 규모의 제3자배정 유증을 실시해 최대주주가 오상자이엘(053980)(지분율 17.7%)로 변경됐다. 2016년 4월에는 정리매매 기간에 ㈜오상이 장내매수로 지분 19.1%를 확보하면서 최대주주 자리에 올랐다. 2023년 말 기준으로 ㈜오상의 지분율은 37.99%, 관계사인 오상자이엘의 지분율은 16.57%다.

- JW바사, 마이크로디지탈과 ‘고감도 현장진단기기’ 사업 본계약 체결

- [이데일리 나은경 기자] JW생명과학의 연구·개발(R&D) 자회사 JW바이오사이언스는 마이크로디지탈(305090)과 고감도 현장진단기기 ‘제이웰릭스Q6’(JWELICS Q6) 사업에 대한 본계약을 체결했다고 17일 밝혔다.JW바이오사이언스와 마이크로디지탈이 개발한 고감도 현장진단기기 ‘제이웰릭스Q6’ (사진=JW바이오사이언스)이번 계약은 JW바이오사이언스가 제이웰릭스Q6를 향후 5년간 글로벌 시장에서 독점 판매하고, 마이크로디지탈이 약속된 수량을 공급하는 내용을 포함하고 있다.제이웰릭스Q6는 화학발광 면역 분석 장비로, 혈액과 체액에서 항원, 항체 및 특정 바이오마커를 정량화해 다양한 질환을 진단할 수 있는 현장진단(POCT) 기기다. 최대 6개 샘플을 동시에 측정할 수 있으며, 20분 이내 진단 결과를 확인할 수 있다.이와 함께 화학발광 분석 기술을 적용해 대형 자동화 장비와 동등한 수준의 민감도를 구현하고, 세계 최초로 적용한 능동형 펌프(Active pump)를 통해 카트리지 내 잔여물을 획기적으로 제거해 진단 정확도를 높인 것이 특징이다.양사는 지난 2022년 제이웰릭스Q6의 사업화를 위한 업무제휴(MOU)를 맺고, 지난해 4월에는 초도생산 계약을 체결해 제품 성능 검증을 진행해 왔다. 이와 함께 JW바이오사이언스와 마이크로디지탈은 생산설비와 인력을 갖추는 등 제품 대량 양산 체제를 구축했다.현재 JW바이오사이언스는 제이웰릭스Q6에 장착될 패혈증 진단키트의 국내 허가를 진행하고 있다. JW바이오사이언스는 세계에서 유일하게 패혈증 조기진단이 가능한 바이오마커인 WARS1(트립토판-tRNA 합성효소) 원천기술과 특이결합항체에 대한 국내외 특허를 보유하고 있다. 이외 심장질환, 감염성질환, 호르몬질환 진단키트를 개발하고 있다.JW바이오사이언스와 마이크로디지탈은 올 하반기 제이웰릭스Q6 출시를 목표로 협력을 더욱 강화해 나갈 방침이다.김경남 마이크로디지탈 대표는 “올해는 그동안 투자했던 POCT 사업의 성과가 본격적으로 나오는 시기”라며 “코로나19 팬데믹 이후 현장진단 및 조기진단 중요성이 늘어나고 있는 상황에서 제이웰릭스Q6가 POCT 산업의 패러다임을 변화시킬 수 있을 것”이라고 말했다.차성남 JW바이오사이언스 대표는 “해외 기업이 독점하고 있는 POCT 시장에서 국내 순수기술력으로 개발한 현장진단기기를 선보인다는 것은 의미가 크다”며 “POCT뿐만 아니라. 패널, 키트 등 고부가가치 혁신 진단 분야의 밸류체인을 강화해 글로벌 시장을 공략할 것”이라고 말했다.체외진단 POCT 시장은 지난해 약 440억 달러에서 연평균 8.1% 성장할 전망으로, 2027년에는 약 600억 달러에 이를 것으로 예측된다.

- [단독]바이오다인 “글로벌 파트너는 로슈”…연매출 2천억 거뜬

- [이데일리 나은경 기자] 체외진단전문기업 바이오다인(314930)이 올해부터 본격적으로 글로벌 시장에 진출한다. 업계에서는 체외진단(IVD) 시장에서 글로벌 1위 기업인 로슈와의 파트너십을 통해 5년 내 최대 2000억원의 연 매출을 달성할 수 있을 것으로 내다보고 있다.◇계약 체결 5년만 독점판매 계약상대 공개15일 금융감독원 전자공시시스템에 따르면 바이오다인은 연 매출 700억 달러(약 92조원) 규모의 제약·진단전문 글로벌 회사 로슈와 지난 2019년 암 조기진단 액상세포검사(LBC) 기술의 독점 판매 계약을 체결했다.지난 2021년 코스닥에 특례상장한 바이오다인은 상장에 앞서 2019년 글로벌 10위권 바이오테크 회사와 독점 판매 계약을 맺었다. 당시 회사측은 계약상대방, 거래 규모, 거래 구조 등 계약 내용 대부분에 대해 한국거래소에 공시유보를 신청했는데, 계약 체결 후 약 5년 만인 오늘 계약상대방이 글로벌 제약·진단기업 로슈라고 공개된 것이다. 바이오다인의 특허기술이 적용된 자궁경부암 조기진단키트는 올 하반기 유럽에서부터 세계 시장에 로슈에 의해 판매될 전망이다.바이오다인이 받게 될 로열티는 매출의 10%대로 알려졌다. 통상적인 로열티 규모를 감안하면 이번 계약은 성공한 계약이라는 평가다. 보통 글로벌 빅파마와 기술이전이나 판권 계약을 맺을 때 신약 및 진단기기의 로열티 규모는 매출의 3~7% 선으로 알려져 있다.자궁경부암 관련 제품의 경우 로슈가 생산까지 맡는다. 임욱빈 바이오다인 대표이사는 “앞서 기술유출을 우려해 바이오다인이 태국에 생산공장을 지어 직접 생산하려 했지만 안전성과 수익성을 고려해 로열티 기반의 판매 구조로 바꿨다”고 말했다.독점판매를 위한 총 계약기간은 20년으로, 시판을 준비하는 사이 5년이 지나 지금은 계약기간이 15년가량 남았다. 하지만 특이사항이 없을 경우 계약이 5년씩 자동연장되는 구조로, 당장 맞닥뜨린 계약만료 리스크는 없다.◇자궁경부암 제품으로 연 1200억 로열티 기대업계에서는 올 하반기부터 판매가 본격화될 경우 이르면 5년 이내 바이오다인은 자궁경부암 제품으로만 연간 최대 1200억원의 로열티를 수령할 수 있을 것으로 본다. 이는 2030년 약 42억명 규모로 성장할 세계 여성인구와 자궁경부암 발병률, 세계보건기구(WHO)의 ‘자궁경부암 퇴치 캠페인’으로 인한 시장성장을 감안한 수치다. 매출이 본격화되는 내년께 흑자전환도 가능할 전망이다.WHO는 2030년까지 세계 여성의 70%가 자궁경부암 검사를 받을 수 있게 한다는 목표를 갖고 있다. 2020년 기준 202개국에서 한 번이라도 자궁경부암 검사를 받은 20~70세 여성이 33%에 그친 상황이기에 70%는 도전적인 목표다. 이 때문에 회사는 짧은 시간 내 자궁경부암 검사 수량이 크게 늘 것으로 기대한다.특히 코로나19 팬데믹 기간 동안 국내는 물론 세계 시장에서 로슈의 유전자증폭검사(PCR) 진단장비 ‘코바스’를 보유한 병원이 급증했다는 것이 기대를 더하는 요인이다. 현재 이 진단장비를 활용할 수 있는 적응증은 코로나19 외에는 자궁경부암이 대표적이기 때문이다.바이오다인의 또 다른 매출원이자 마찬가지로 로슈가 판매권을 가진 전립선암, 갑상선암 등의 비부인과 질환 관련 제품에서도 피크 세일즈는 연간 약 1000억원, 영업이익만 500억원 정도로 예상된다. 자궁경부암 관련 제품의 예상 매출액과 이를 더하면 최대 2200억원의 연 매출을 낼 수 있다는 얘기가 된다.업계 관계자는 “진단업계에서 1위인 로슈가 글로벌 판매권을 갖고 있기 때문에 바이오다인이 직접 판매하거나 기존처럼 현지 총판을 거쳐 판매하는 방식을 취했을 때보다 압도적으로 시장진입이 유리해졌다”며 “코로나19에 버금가는 또 다른 팬데믹이 발생해 각국 정부와 WHO의 자궁경부암 퇴치 캠페인의 우선순위가 후순위로 밀리는 경우를 제외하고는 판매량이 예상치를 크게 밑돌 가능성은 없어보인다”고 설명했다.◇로슈, 파트너사 바이오다인 M&A 가능성은? 액상세포검사(LBC)는 기존에 많이 쓰이는 ‘필터 방식’과 바이오다인이 자체 개발한 ‘블로윙 방식’으로 나뉜다. 두 방식 간 민감도 및 정확도 차이 (자료=바이오다인)바이오다인의 블로윙 기술은 경쟁사 기술 대비 민감도와 정확도가 높다. 경쟁사의 LBC 기술과 달리 세포간 빈 공간(에어홀)이 최소화돼 검체 유실을 줄일 수 있다. 진단시약은 핵 내부 관찰을 용이하게 해 세포의 과도한 수축을 막고 진단에 중요한 요소인 핵소체 확인을 돕는다. 이 덕분에 경쟁사 대비 민감도는 23%포인트(p), 음성예측도는 7.6%p 각각 더 높게 나타난다.향후 바이오다인의 기술을 활용해 로슈가 기존 계약 사항을 벗어나는 신제품을 내고자 한다면 바이오다인과 로열티 계약 등의 사전협의를 진행해야 한다. 오히려 업계에서는 이런 번거로운 과정을 거치는 것보다는 향후 바이오다인을 인수합병(M&A)할 가능성이 높다고 본다.실제로 로슈는 2008년 면역진단 자동화 기술을 보유한 벤타나(Ventana)를 3조7000억원에 인수하는 등 여러 차례 기술력을 지닌 진단기업을 인수해 관련 기술을 확보하고 진단 분야에서 원스톱 체계를 구축하기 위해 노력해왔다.다만 이에 대해 바이오다인 관계자는 “(M&A 관련 건은) 전혀 논의되고 있는 것이 없다”고 답했다. 바이오다인의 시가총액은 지난 12일 종가 기준 4254억원이다.

- ‘자산재평가·매출 증대’ 마이크로디지탈, 양대축 발판 도약…수확철 도래

- [이데일리 나은경 기자] 마이크로디지탈(305090)이 본격적인 수확철을 앞두고 재무구조 개선에 나섰다. 경기 성남시에 위치한 토지와 건물 자산을 재평가하면서 40%를 웃돌던 자본잠식을 완전히 해소한 것이다. 내년에는 JW바이오사이언스와의 본계약을 비롯해 그간 진행한 신사업도 본궤도에 오를 전망이다27일 마이크로디지탈(305090)에 따르면 최근 회사는 경기 성남시에 위치한 공장 및 설비 등 주요자산에 대해 자산 재평가를 실시했다. 회사 관계자는 “아직 결산 및 감사가 끝나지 않아 정확한 숫자를 밝히기는 어렵지만 자산재평가 차익은 자본잠식 상태를 완전히 해소할 수 있을 만한 규모”라고 설명했다.3분기말 기준 마이크로디지탈의 유형자산 장부가액 구성내역 (자료=금융감독원 전자공시시스템)지난 3분기 분기보고서에는 경기 성남시 중원구 소재 13개 호실의 공장 장부가액이 토지 및 건물을 합쳐 74억원에 책정돼 있다. 이를 바탕으로 3분기 말까지만 해도 자본금 78억원, 자본총계 46억원으로 자본잠식률은 40.4%에 달했다. 하지만 2020년부터 취득한 토지와 건물의 실제 가치가 현재 장부가격보다 증가한 점을 자산재평가를 통해 반영했다는 설명이다. 3분기 기준 유형자산 장부가액은 91억원 수준이다. 전체 유형자산의 80% 이상을 토지와 건물이 차지하고 있어 토지, 건물의 자산재평가가 이뤄질 경우 유형자산 장부가액에 미치는 영향이 크다는 분석이다.자본잠식은 기업의 적자가 지속되면서 이익잉여금이 바닥나고 자본금이 잠식되는 상황을 말한다. 자본잠식이 발생하면 대출, 투자, 입찰 등 경영에 문제가 발생할 수 있다. 자산재평가를 실시하면 자산 및 자본이 회계상 증가하는 효과로 부채비율을 낮추는 등 재무구조 개선 효과를 기대할 수 있다. 마이크로디지탈은 이번 재평가가 투자 유치, 대출 등 자금조달에도 긍정적으로 기여할 것으로 본다. 특히 최근 ‘파두 사태’ 등으로 재무구조가 건실하지 못한 기술특례상장기업에 대한 시장의 반응이 냉담한 상황이다. 이 때문에 이번 자산재평가는 시장 환경에 대한 발 빠른 대응이라는 평가가 나온다.2019년 기술특례기업으로 코스닥에 상장한 마이크로디지탈은 올해 말 연 매출액 30억원 요건이 종료된다. 하지만 △2021년 매출 43억원 △2022년 매출 89억원으로, 지난 2년간 매출이 30억원 이하로 떨어진 적 없어 관리종목 리스크 영향권에서도 비켜가 있는 상태다. 올해는 지난 3분기에 분기 매출 32억원, 영업이익 6억원으로 분기 흑자전환에 성공했다. 3분기 누적 영업손실폭이 4억5000만원 수준임을 감안하면 올해 코스닥 상장이래 첫 연간 흑자전환도 노려볼 수 있을 것으로 보인다. 회사도 이른 시일 내 연간 기준 흑자전환을 기대하고 있다. 지난 2019년부터 신사업인 일회용 바이오리액터, 코로나19 항체 진단키트 등에 투자하면서 적자폭이 커졌지만 신사업 매출이 점차 가시화되고 있어서다. 특히 일회용 바이오리액터인 ‘셀빅’은 소모품인 일회용 백 브랜드 ‘더백’과 더불어 바이오프로세스 제품으로 묶여 전체 매출의 40.4%를 차지하고 있다.JW바이오사이언스의 현장진단기기 ‘제이웰릭스Q6’ (사진=JW바이오사이언스)JW생명과학(234080)의 연구·개발 자회사인 JW바이오사이언스와의 고감도 현장진단기기 계약도 내년 매출 성장 기대감을 높이는 요소다.지난 4월 마이크로디지탈은 JW바이오사이언스와 ‘제이웰릭스Q6’의 초도생산계약을 체결한 바 있다. 제이웰릭스Q6는 사람의 전혈, 혈장, 혈청, 비인두분비물 등에 포함된 항원·항체 및 특정 바이오마커를 정량화해 다양한 질환을 진단하는 현장진단(POCT) 기기다. 여기에 들어가는 능동형 펌프가 대형 자동화 장비와 동등한 민감도를 보이는 데 크게 기여했다. 마이크로디지탈이 세계 최초로 개발한 반복 세정 기술이 능동형 펌프에 적용됐다. 이 POCT 장비에 JW바이오사이언스의 패혈증 진단키트가 장착돼 패혈증 조기진단 시장에서 매출을 견인할 전망이다.JW바이오사이언스는 내년 하반기 제이웰릭스Q6 출시를 목표로 하고 있어 내년 중 본계약 체결이 예상된다. 회사측은 본계약 규모가 수십억원에 달할 것으로 보고 있는데, 계약이 체결될 경우 내년 매출액 성장세에 크게 기여할 전망이다.마이크로디지탈 관계자는 “투자 시기는 끝났고 내년부터는 본격적으로 투자했던 것들을 수확하는 시기”라며 “지난 3개년간 매출이 지속적으로 증가했고 내년 매출 성장도 예상하고 있다. 본격적인 실적 성장을 앞두고 재무구조를 개선하기 위해 자산재평가를 실시했다”고 말했다.

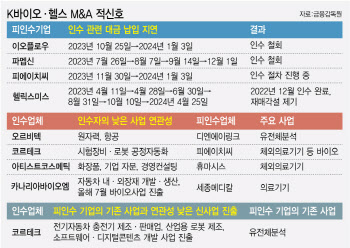

- K바이오, 투자자 요주의 ‘불량 M&A’ 공통분모는

- [이데일리 김새미 기자] 올해는 국내 바이오·헬스케어 기업의 인수합병(M&A)이 활발하게 진행된 해로 기록된다. 하지만 파멥신(208340), 피에이치씨(057880), 디엔에이링크(127120) 등 일부 기업의 경우 기대와는 달리 M&A가 원활하게 진행되지 않았다. 이오플로우(294090)의 경우 지난 5월 글로벌 헬스케어기업인 메드트로닉에 9710억원 규모의 M&A 계약을 체결했지만 최근 인수가 무산되면서 주가가 급락했다.이데일리는 이처럼 적신호가 켜진 바이오·헬스케어 기업의 M&A가 갖고있는 공통분모를 분석해봤다. △인수 대금 납입 지연 △사업 연관성이 떨어지는 인수자 △인수 시 시너지를 기대하기 어려운 신사업 추가 등은 M&A의 추진 동력을 떨어트리거나 인수 이후에도 피인수 기업의 재무 건전성을 악화시키는 경우가 많았다. 투자자들의 주의가 요구되는 대목이다.[그래픽=이데일리 김정훈 기자]◇인수 관련 대금 납입 지연 시 M&A 무산 가능성 ↑일단 인수 관련 대금 납입이 지연되는 것은 대표적인 적신호로 해석된다. 최근 M&A 거래종결일이 연기되다 인수가 철회된 이오플로우 사례도 마찬가지다. 앞서 메드트로닉은 지난 5월 이오플로우와 총 7억3800만달러(한화 약 9710억원) 규모의 M&A를 결정했다. 이를 위한 첫 단추로 1575억원 규모의 제3자배정 유상증자에 참여했다. 그러나 지난 10월 25일에 납입했어야 할 유증대금 납입을 내년 1월 3일로 미뤘다. 미국 경쟁사인 인슐렛이 제기한 지적재산권 침해 소송의 여파가 컸다. 결국 메드트로닉은 지난 6일(현지시각) 이오플로우 M&A를 철회한다고 밝혔다.파멥신의 경우 지난 6월 파멥신다이아몬드클럽동반성장에쿼티제1호조합(이하 파멥신다이아)과 300억원 규모의 제3자배정 유증 계약을 체결하면서 경영권 매각을 추진했다. 유증대금이 납입되면 파멥신다이아가 지분율 29.36%로 최대주주가 될 예정이었다. 유증대금 납입일은 7월 26일이었지만 8월 7일→9월 14일→12월 1일로 차일피일 연기되다 결국 유증이 철회됐다.그 사이 제3자배정 대상자가 파멥신다이아→히어로벤처스 아시아→최승환 씨와 에이치피바이오로 수 차례 바뀐 점도 눈에 띈다. 파멥신다이아에서 히어로벤처스로 제3자배정 대상자가 변경되기 전에 유콘파트너스가 끼어들어 최대주주 자리에 오르기도 했다. 유콘파트너스는 지난 7월 45억원의 주식양수도 계약을 체결했으나 잔금을 치르지 않아 해당 계약이 해제됐다. 파멥신의 최대주주는 지난 10월 유콘파트너스(지분율 6.2%)에서 최모씨(1.67%)로 바뀐 뒤 지난달 17일 남모씨(0.88%)로 또다시 교체되는 등 뚜렷한 최대주주가 없는 상태다.피에이치씨(옛 필로시스헬스케어)는 지난 8월 코르테크가 50억원 규모의 제3자배정 유증을 통해 인수하기로 했다. 유증이 완료되면 코르테크가 지분 58.5%를 보유하며 최대주주에 등극한다. 피에이치씨의 유증 관련 일정도 여러 차례 연기됐다. 감자일정(주주총회 예정일)이 9월 22일→10월 27일→11월 9일→12월 18일로 4회 연기된 것이다. 피에이치씨는 감자 결정 관련해 정정 공시만 4회 냈다. 유증대금 납입일도 11월 30일에서 내년 1월 3일로 한 차례 정정했다. 이에 따라 인수가 불발되는 것 아니냐는 우려가 제기되고 있다.지난해 12월 경영권을 매각한 헬릭스미스(084990)는 카나리아바이오엠이 인수 이후 유증대금 납입을 계속 미루고 있어 재매각되는 것 아니냐는 관측도 나온다. 헬릭스미스는 카나리아바이오엠의 요청에 따라 유증대금 100억원의 납입일을 2023년 4월 11일→4월 28일→6월 30일→8월 31일→10월 10일→2024년 4월 25일로 5번이나 미뤘다. 업계에서는 카나리아바이오엠이 이달 내 발표될 ‘엔젠시스’ 임상 3-2상 결과를 지켜본 후 유증 여부를 결정하려는 것 아니냐는 추측도 제기한다.바이오업계 관계자는 “인수 관련 대금 납입이 자꾸 지연된다면 인수에 나선 업체에 자금력에 문제가 있다는 신호일 수 있다”며 “자금력에 문제가 없는 기업이라면 피인수 업체에 인수를 망설일 만한 치명적인 요인이 있을 수 있다”고 언급했다.◇사업 연관성 낮은 인수자의 무분별한 사업다각화도 ‘경고등’피인수 기업의 본업과 거리가 먼 사업을 영위하는 기업이 인수자인 경우도 좋지 않은 신호로 받아들여진다. 이 경우 인수에 나선 기업들은 본업과 거리가 먼 신사업을 추진하며 사업다각화에 나서는 경우가 많았다. 디엔에이링크, 피에이치씨, 휴마시스(205470) 등 의료기기 업체 M&A에서 이런 사례가 많았다.예를 들어 디엔에이링크 인수에 나섰던 평화개발, 오르비텍이 모두 유전체분석사업과는 거리가 먼 사업을 영위하고 있었다. 평화개발은 코스피 상장사인 평화홀딩스 산하 특수목적법인(SPC)이다. 평화개발의 최대주주(지분율 47.62%)인 평화홀딩스는 자동차 부품 제조업체다. 오르비텍은 원자력 사업, 항공 사업 등을 영위하는 업체다.피에이치씨를 인수한 코르테크도 자동화 시험장비·로봇 공정자동화 사업이 주요 사업이다. 코르테크는 피에이치씨 인수 후 전기자동차 충전기 제조·판매업, 산업용 로봇 제조, 소프트웨어·디지털콘텐츠 개발 등의 사업에 진출하기로 했다. 의료기기업계 관계자는 “코르테크의 경우 피에이치씨 M&A를 통해 코스닥 시장에 입성하는 게 우선적인 목표일 것”이라고 추측했다.시장에선 사업 연관성이 떨어지는 기업이 인수에 나설 경우 피인수 기업의 자금을 갉아먹기 위한 목적일 가능성이 높다고 의심하는 경향이 있다. 휴마시스나 세종메디칼(258830)의 경우 다수의 M&A를 진행해온 업체가 인수에 나서면서 새로운 기업의 인수대금을 댈 자금줄로 쓰이는 것 아니냐는 우려가 제기됐었다.휴마시스를 인수한 아티스트코스메틱의 주요 사업은 화장품 사업과 기업 자문, 경영 컨설팅이다. 아티스트코스매틱을 통해 휴마시스를 인수한 남궁견 미래아이앤지 회장은 인수 당시 신사업 추진을 약속했지만 구체적인 분야는 밝히지 않았다. 휴마시스는 지난 6월에야 엠투웬티(M20)와 투자·업무협력을 맺으면서 스마트 헬스케어 사업 진출 의지를 내비쳤다.그 사이 휴마시스의 유보금이 빠르게 증발하고 있다. 휴마시스의 유보금(현금+예금+기타유동성자산 등 당좌자산)은 지난해 말 3303억원에서 올해 3분기 2505억원으로 800억원 가까이 줄었다. 코로나19 진단키트 판매가 급감한 가운데 신사업을 통해 돌파구를 마련하지 않는 한 반전이 어려울 전망이다.복강경 수술용 기구 등 의료기기 생산·판매업체 세종메디칼도 카나리아바이오엠에 인수된 이후 유동성이 빠르게 악화되고 있다. 카나리아바이오엠은 지난 7월 바이오사업에 진출했지만 1995년 2월 설립 이래 자동차 내·외장재를 개발·생산해온 기업이다.올해 상반기 세종메디칼의 현금성 자산(유동성금융자산 포함)은 74억원으로 지난해 말(359억원)보다 79.3% 급감한 상태다. 모회사의 M&A 자금을 대기 위해 지난해에만 1000억원 규모의 전환사채(CB)를 발행한 탓이다. 올해 3분기 말 기준으로 미상환 CB 잔액은 800억원에 달했다.의료기기업체 관계자는 “의료기기기업은 작더라도 매출을 내고 현금이 어느 정도 있기 때문에 이걸 노리고 M&A하려는 경우가 있다”며 “M&A 후 자금줄로 쓰는 등 건전하지 못한 사례도 생기고 있기 때문에 인수 주체가 누구냐에 따라 주의할 필요가 있다”고 말했다.

- BMK "16년 만에 정규앨범, 오랜 친구 만난 듯이 반겨주세요"[인터뷰]①

- [이데일리 스타in 김현식 기자] “오랜만에 만난 친구가 손 편지를 줬다고 생각하며 들어주셨으면 좋겠어요.”가수 BMK(비엠케이)가 새 정규앨범 ‘33.3’을 발매한 소감을 이야기하며 꺼낸 말이다. 6일 이데일리와 인터뷰를 진행한 BMK는 “오랜만에 정규앨범으로 인사드릴 수 있게 되어 뿌듯하다”며 “많은 분이 친구처럼 반갑게 맞이해주시면서 ‘뭐라고 썼을까’ 궁금해하며 앨범을 손 편지 읽듯이 처음부터 끝까지 ‘정주행’을 해주셨으면 하는 바람”이라고 말했다.1일 발매된 ‘33.3’은 BMK가 2007년 3집 ‘999.9’를 낸 이후 무려 16년 만에 선보인 새 정규앨범이다. BMK는 “솔로 가수가 정규앨범을 발매하기 쉽지 않은 시대임에도 불구하고 데뷔 때부터 호흡을 맞추는 대표님께서 먼저 제안을 해주셨다”며 “멍석을 깔아주신 덕분에 음악 열정을 다시 불태우며 마음껏 뛰놀듯이 즐겁게 작업을 할 수 있었다”고 말했다.전작에 이어 숫자를 활용한 앨범명을 내세웠다는 점도 눈길을 끈다. BMK는 “‘999.9’는 앨범의 완성도를 순도에 빗대어 표현한 것이다. 100에 가까울 정도로 최선을 다시 모든 걸 쏟았다는 의미였다”고 말했다. 이어 “‘33.3’은 저의 프리 다이빙 최대 수심(33.3m)을 의미한다. 프리 다이빙은 코로나19 대유행 시기 때부터 즐기고 있는 취미”라면서 “깊은 내면의 모습까지 담아낸 ‘BMK 그 자체인 앨범’이라는 의미를 표현하기에도 좋고 ‘999.9’와도 연결성이 있는 제목이라 앨범명으로 택했다”고 설명했다. 앨범에는 타이틀곡 ‘그리움만 굿바이’를 포함해 ‘니가 없는 요일’, ‘그래비티’(GRAVITY), ‘아이 파운드 유’(I FOUND YOU), ‘라이프 고즈 온’(Life goes on), ‘할로’(HALO), ‘시티 오브 소울’(City of soul), ‘워킹 홈 블루’(Walking Home Blues), ‘디어 마이 프렌드’(Dear My Friend) 등 9곡을 수록했고, ‘그리움만 굿바이’, ‘니가 없는 요일’, ‘라이프 고즈 온’ 등 3곡의 연주곡 버전도 함께 실었다. 총 12개의 트랙으로 구성한 앨범이다.BMK는 “1집을 낼 때부터 ‘내가 좋아야 남들도 좋게 느낄 수 있다’는 생각으로 앨범을 만들었다. 이번에도 그 모토를 가지고 출발했고, ‘기본에 충실하자’는 마음으로 진정성을 담아 한 곡 한 곡을 제작했다”고 말했다. 뒤이어 녹음 작업을 돌아보면서는 “신기하게도 전반적으로 농익었다는 느낌 보단, 목소리가 더 어려진 것 같은 느낌을 많이 받았다. ‘이게 내 목소리 맞아?’ 싶은 생각이 들 때도 있었을 정도”라고 웃어 보이면서 “저의 새로운 면을 발견하는 계기가 된 과정이었다”고 밝혔다. 이별하는 순간의 아픔을 주제로 다룬 곡인 타이틀곡 ‘그리움만 굿바이’는 3집 타이틀곡 ‘하루살이’를 작곡한 이승환 작곡가와 다시 한번 의기투합해 완성했다. BMK는 “모든 곡이 타이틀곡 후보였다”며 “각 곡의 스타일이 다 달라서 고심이 깊었는데, 결론적으로 가장 대중적으로 사랑받을 수 있는 노래가 ‘그리움만 굿바이’라는 판단을 했다”고 설명했다. 수록곡 중 ‘그래비티’, ‘아이 파운드 유’, ‘디어 마이 프렌드’ 등 3곡은 BMK가 직접 작사 작업에 참여해 노랫말을 쓴 곡이다. 이 중 ‘그래비티’의 가사 소재가 된 것은 앨범명과 마찬가지로 프리 다이빙. BMK는 “예술 분야에서 일을 하려면 일단 자신과의 싸움에서 이겨야 한다. 그러기 위해선 자신을 정확히 알아야 하는 것이 중요한데, 프리 다이빙은 조금이라도 호흡이 흔들리거나 두려움과 불안감을 느끼면 물 밖으로 뛰쳐나오게 되는 ‘멘탈 게임’이자 ‘자가 진단 멘탈 키트’와도 같은 운동이라 도움이 되는 측면이 있다”고 말했다. 이어 그는 “프리 다이빙을 하면서 느낀 감정을 풀어낸 가사에 많은 분이 공감해주셔서 신기하고 감사할 따름”이라고 했다. 또 다른 수록곡 ‘라이프 고즈 온’은 하하와 스컬로 구성된 레게 듀오 레게 강 같은 평화가 피처링 아티스트로 참여한 곡이다. BMK는 “너무나 고맙게도 혼신의 힘을 쏟은 녹음 파일을 보내줘서 감동을 받았다”면서 “원래 두 사람과 작업하는 걸 좋아한다. 덕분에 많이 웃으면서 작업을 했다”고 돌아봤다. 이어 “작업 초기 단계에는 슬픈 노래가 아니었는데, 랩 가사까지 붙이고 나니 눈물 나는 노래가 되어 버렸다”면서 “작업 당시 이 곡을 듣고 프로듀서분이 ‘찡한 게 온다’며 눈물을 보이기도 하셨다”는 뒷이야기를 전했다.인터뷰②에서 계속됩니다.

- EDGC, 유증 참패에 채권자들 눈치 게임 끝…상환 요구 쇄도

- [이데일리 김새미 기자] 유전체진단업체 이원다이애그노믹스(EDGC)가 주주우선공모 유상증자 흥행에 참패하면서 사채권자들의 눈치 게임도 종료됐다. 디폴트(채무불이행) 우려에 사채권자들의 상환 요구가 빗발치기 시작하면서 EDGC의 계속기업 존속에 대한 불확실성이 높아지고 있다.이원다이애그노믹스(EDGC) 로고 (사진=EDGC)7일 금융투자업계에 따르면 EDGC(245620)를 상대로 한국투자증권, NH투자증권, KB증권, 중소기업은행 등 4개 기관은 채권 가압류를 청구했다. 지난달 사채권자들이 7회차 전환사채(CB)에 대한 전환청구권을 행사한 데 이어 채무 상환의 고삐가 더욱 조여지고 있는 형국이다.◇894억원 규모 유증 결정했지만 납입금은 163억원뿐…흥행 참패 이유는앞서 EDGC는 운영자금 마련과 채무상환을 위해 지난 8월 894억원 규모의 주주우선공모 방식의 유상증자를 결정했다. 그러나 주가가 지속적으로 하락하면서 지난 9월 유증 규모가 687억원, 10월 503억원으로 축소됐다. 그럼에도 유증대금의 32.32%만 납입되면서 163억원만 조달되는데 그쳤다.이처럼 유증이 참패한 이유는 EDGC가 채무상환능력이 취약한 상태에서 자체적인 수익 창출 능력도 부족했기 때문으로 풀이된다. EDGC의 이자보상배율은 지난해 -0.93배에서 올해 상반기 -0.82배로 떨어진 상태였다. 이자보상배율은 기업의 채무상환 능력을 나타내는 지표로서 해당 지표가 1배 미만이라는 것은 영업활동으로는 이자 비용을 지불할 수 없다는 것을 뜻한다. 올해 상반기 EDGC는 이자로만 59억원을 지불하고 있었다.EDGC는 당초 365억원의 채무상환자금을 마련하기 위해 유증을 결정했지만 이보다 적은 163억원만 납입되면서 발등에 불이 떨어지게 됐다. 일단 7회차와 8회차 사모 CB 조기상환에 72억원을 활용한다는 계획이다. 7회차 CB의 조기상환 청구기간은 지난 8월 30일부터, 8회차 CB의 조기상환 청구기간은 지난 10월 11일부터 도래했다. EDGC의 7회차 CB 잔액은 238억원, 8회차 CB 잔액은 100억원 등 총 338억원이 있었다.◇채권단, 풋옵션 대신 전환청구권 행사…채권 가압류도 청구사채권자들은 지난달 2회에 걸쳐 총 25억원 규모의 7회차 CB에 대한 전환청구권을 행사하기로 했다. 눈에 띄는 점은 채권자들이 조기상환청구(풋옵션)이 아닌 전환청구권 행사를 택했다는 점이다. CB의 전환가액이 2213원으로 최근 주가 400~600원대에 비하면 높은 상황이라는 점에서 흔치 않은 결정이다. 일반적으로 CB의 전환가액이 주가보다 높아지면 원금 회수를 위해 풋옵션을 택한다.사채권자들이 상당한 손실을 감수하면서도 전환청구권 행사에 나선 것은 EDGC로부터 원금을 받기 어렵다고 판단했기 때문으로 추정된다. EDGC로부터 원금을 상환하는 대신 채권을 주식으로 전환해 시장에 매도해 일부라도 투자금을 회수하려는 것으로 해석된다.7회차 CB 사채권자 중 한국투자증권, NH투자증권, KB증권, 중소기업은행 등 4개 기관은 29억원 규모의 채권 가압류도 청구했다. 서울중앙지방법원은 지난달 16일 채권 가압류 청구를 인용해 담보로 11억원을 공탁하라고 주문했다. EDGC는 11억원을 공탁하고 집행정지 또는 채권가압류 취소를 신청할 수 있다.EDGC는 “해당 사채권자들과 상환 기일 연장 등에 대해 협의 중이지만 일부 사채권자는 회사 계좌에 가압류 결정을 통보했다”고 알렸다. EDGC는 원만한 합의를 추진하는 한편, 가압류에 대해서는 즉시 이의 신청 등 법적 절차에 따라 대응할 예정이다.사채권자들이 자금 회수에 나서기 시작하면서 EDGC가 청산될 가능성이 높아지고 있다. EDGC가 보유한 자금으로는 채무 상환이 어려운 형편이기 때문이다.EDGC의 3분기 말 기준 금융부채는 1553억원에 달하지만 유동자산은 509억원에 불과하다. 이 중 현금성자산은 39억원이며, 기타 유동금융자산(4억원)을 더해도 43억원 정도다. 319억원 규모의 매출채권 및 기타 유동채권이 있지만 매출채권의 회전율이 떨어지는 편이다. 일부 매출처는 결제 조건이 300일이며, 지난해 말 1년 이상 회수되지 못한 매출채권은 16억원(전체 잔액 중 7.1%)을 기록했다.◇EDGC 계속기업존속 불확실성 ↑…관리종목 지정 우려도이처럼 EDGC의 재무 상태가 악화된 데에는 상장 이후 매년 영업손실이 지속된 가운데 운영을 위해 차입하거나 CB, 신주인수권부사채(BW) 등 사채를 늘려온 게 영향을 미쳤다. 올해 3분기 말 EDGC의 미상환 사채 잔액은 553억원에 이른다. 차입금이 총자본(265억원)보다 많아지면서 올해 2분기 57.9%였던 차입금 의존도는 올해 3분기 162.3%로 치솟았다.여기에 바이오기업 투자로 인한 평가손실 증가까지 겹치면서 순손실이 증가했다. EDGC의 바이오기업 투자 이력을 살펴보면 아유젠 바이오사이언스(AYUGEN BIOSCIENCES PRIVATE LIMITIED), 마이지놈박스, 바이로프론트 등을 전액 손상처리했다. 올해 3분기에는 딕스젠도 전액 평가손실을 인식하면서 장부금액이 0원이 됐다.EDGC는 한때 주력 사업인 유전체 진단 서비스 부문보다 코로나19 진단키트로 벌어들이는 매출이 더 많았던 기업이다. 지난 2020년 유전체 진단 서비스 부문 매출이 2020년 77억원→2021년 79억원→2022년 93억원이었다면 같은 기간 코로나19 진단키트 매출은 354억원→212억원→29억원이었다. EDGC는 추가 매출원을 확보하기 위해 2021년 캐나다 건강기능식품 업체 내추럴 라이프 뉴트리션(Natural Life Nutrition Inc.)과 선라이프 뉴트리션(Sunlife Nutrition Inc.)을 인수했다. 그러나 이러한 노력이 수익성 개선으로 이어지진 못했다. 유전체데이버 확보를 위한 마케팅 비용, 액체생검 암진단 관련 연구개발(R&D) 비용 등이 증가하면서 결손금이 누적된 것이다.여기에 관리종목 지정 우려가 더해지게 됐다. EDGC는 올해 법인세비용차감전계속사업손실(법차손)이 자기자본의 50%를 초과할 경우 관리종목에 지정될 수 있다. EDGC의 자기자본 대비 법차손 비율은 2021년에는 34.3%로 50% 미만이었으나 지난해에는 90.7%로 치솟았다. 올해 3분기 말 기준 EDGC의 해당 비율은 76.8%를 기록하고 있어 관리종목 지정 위기를 면하기 어려울 전망이다.진단업계 관계자는 “EDGC의 경우 반전을 모색하기 어려운 상황이라 사채권자들이 부도가 나기 전에 투자금을 일부라도 회수하려는 것 같다”며 “유증 전까지만 해도 EDGC가 부도날 것을 우려해 섣불리 풋옵션을 행사하지 못하는 눈치였는데 유증에 실패하자 분위기가 바뀌었다”고 말했다.

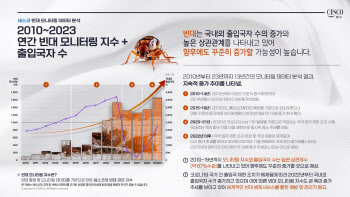

- 13년간 16배 늘어난 빈대 발생…발견 시 대응 방법은

- [이데일리 함지현 기자] 흰색 방제복에 모자, 장갑, 덧신에 고글까지 낀 직원이 자외선 플래시를 켜고 침구를 한 겹 한 겹 올리면서 침대를 꼼꼼히 살핀다. 최근 공포심을 불러일으킨 빈대 흔적을 찾기 위해서다. 봉제선과 침대 헤드 등 틈새를 놓치지 않고 확인한 결과 빈대의 흔적을 발견했다. 발견한 빈대나 빈대의 사체는 청소기처럼 생긴 도구를 활용해 빨아들이고 전자현미경으로 정체를 정확히 확인한 뒤 향후 처방을 내리는 데 활용한다. 매트리스·침대 프레임 등에 스팀 분사로 열처리를 하고 서식하던 침구류와 베개, 매트리스 덮은 커버 등을 별도로 밀폐 보관한다. 이어 기존에 설치했던 빈대 트랩과 키트를 새롭게 교체하는 것으로 방제를 마무리한다.세스코 물리적(흡입식 및 스팀식) 방제 시연(사진=함지현 기자)◇빈대, 물리적·화학적 처리 병행해야…전문 방역업체 대응 권장세스코는 5일 서울 강동구 세스코 본사에서 과학연구소 주관으로 고객 초청 ‘베드버그(빈대) 제로’ 세미나를 개최했다. 이 자리에서는 우리 주변에서 빈대가 실제로 발생할 수 있는 침대와 소파 등에 대한 물리적 방제법을 시연했다.실제로 가정에서 빈대가 발견되면 침대나 매트리스 커버 등 오염 직물은 스팀 고열·진공 청소 후 50~60℃ 건조기에서 30분 이상 처리하는 물리적 방제를 해야한다. 이를 기반으로 빈대 서식지에 살충제 처리를 하는 화학적 방제도 병행해야 한다. 화학적 방제는 환경부가 승인한 살충제를 사용한다. 세스코는 피레스로이드 계열과 빈대 문제로 긴급 사용이 승인된 네오니코티노이드 계열의 8가지 약제를 사용하고 있다. 이같은 복잡한 물리적·화학적 처리는 가정집에서 하기에는 한계가 있으므로 전문 방역업체의 대응을 권장한다.세스코는 사육실에서 실제 빈대를 키우면서 행동양식, 형태, 생활사, 습성 등을 파악한다. 해충에서 나올 수 있는 모든 이물을 분석할 수 있는 이물분석센터에서는 빈대의 유전정보 등을 분석하기도 한다. 뿐만 아니라 전국 50만 고객을 1억 구획으로 나눠 관리하면서 하루 100만개 정도 발생하는 데이터를 해석해 최적의 방제 서비스 제공을 도모한다.(사진=세스코)◇빈대 발생 지속 증가…포비아 탓에 상담신청 급증빈대는 최근 수년간 급속도로 발생이 늘어났다. 세스코 빈대 모니터링지수에 따르면 2010년 발생을 100으로 놓고 이후 증가 추이를 살펴봤을 때 올해는 약 1621로 예상된다. 13년 만에 16배 이상 늘어난 셈이다. 이는 출입국자 수와 밀접한 연관이 있는 것으로 회사 측은 분석했다.실제로 2015년 메르스, 2020년 코로나19 등으로 사람들의 이동이 줄었을 때 빈대 발생도 함께 감소했는데 이동 제한이 풀리면서 다시 빈대 발생도 증가한 것으로 보인다.사실 빈대는 여름·가을까지는 극성을 부리지만 겨울에는 다소 줄어드는 것으로 알려졌다. 하지만 올겨울에는 빈대 발생이 더욱 늘어날 전망이다. 호텔 등은 의무 소독 대상이지만, 여기에 포함되지 않은 고시원 등 취약시설이 주요 출몰 지역이 될 것이라는 전망이다. 실제로 2019년 1월을 100으로 기준 삼은 세스코의 ‘월별 빈대 상담신청 지수’는 올해 9월까지 49~314 사이를 오갔으나, 지난 10월 525, 11월에는 무려 6882를 기록하면서 급증했다. ‘빈대 포비아’ 이후 사람들의 관심도가 높아진 것 역시 영향이 있다는 게 세스코 측 설명이다.빈대는 한 번 발생하면 빠르게 번식한다는 특징이 있다. 한 마리당 평생 500개 이상의 알을 낳고 흡혈 없이도 일 년간 생존 가능할 정도로 생명력도 질기다. 교미한 암컷 빈대 1마리가 집에 들어온다면 산란과 번식으로 120일만에 성총 421마리, 180일이 경과하면 1만 3316마리까지 급증할 수 있다. 세스코 과학연구소 관계자는 “빈대는 확산 속도가 매우 빠르기 때문에 정밀한 진단과 모니터링이 아주 중요한 만큼 고객들이 빈대에 대한 정확한 이해와 방제법을 인지할 수 있도록 빈대 관련 전반적인 정보를 공개하는 시간을 가졌다”며 “전문분야 석박사들의 기술과 연구를 통한 맞춤형 모니터링과 솔루션 제공으로 피해 최소화와 최단시간 사업 정상화에 집중할 것”이라고 말했다.